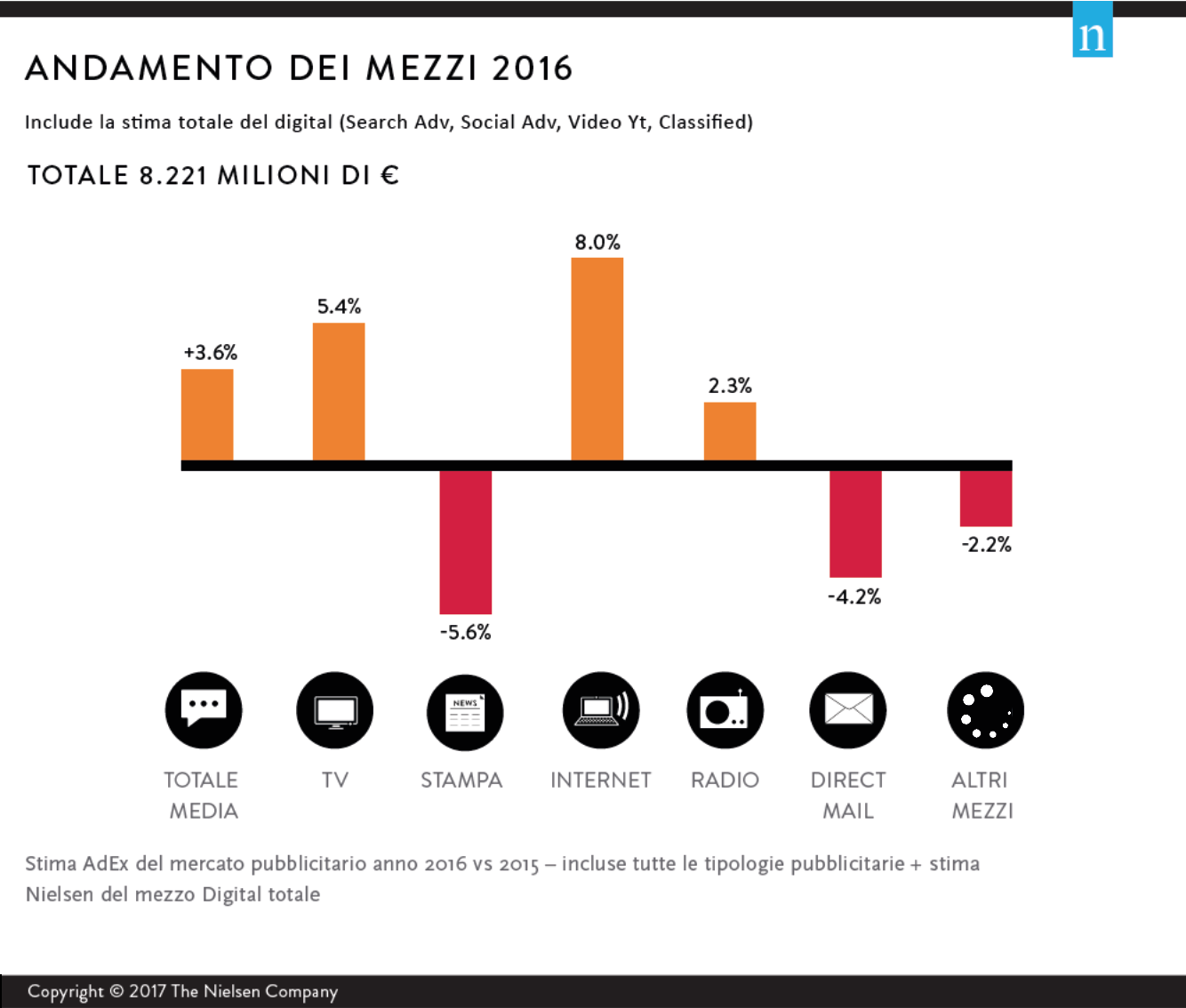

Il mercato degli investimenti pubblicitari chiude il 2016 in crescita dell’1,7% rispetto al 2015. Nel singolo mese di dicembre la raccolta cresce dell’1,2%. Se si aggiungesse anche la stima sulla porzione di web attualmente non monitorata (principalmente search e social), il mercato chiuderebbe il mese di dicembre a +3% e il periodo consolidato in crescita del +3,6%. Si era molto parlato di una crescita intorno al 3%, grazie anche a un autunno che, nonostante le incertezze provenienti da più ambienti, si è dimostrato in linea con le crescite dei mesi precedenti. Il terzo trimestre consecutivo di crescita dà segnali di consolidamento e di stabilità per il futuro.

Le percentuali variano molto a seconda dei singoli mezzi: la TV cresce del 4% a dicembre, chiudendo l’anno a +5,4%. La stampa resta sempre negativa: quotidiani e periodici nel singolo mese si attestano rispettivamente a -8,4% e -9,3%, calando del 6,7% e del 4% nel 2016. La radio, invece, conferma l’andamento positivo: la crescita di dicembre (+15%) porta la raccolta complessiva dell’anno a +2,3%.

L’incremento di internet (+8%), secondo le stime realizzate da Nielsen, è dovuto principalmente a search e social. Relativamente al perimetro attualmente monitorato in dettaglio, infatti, il web cala del 2,3% in totale e dell’1,2% nel singolo mese di dicembre. Allargando il perimetro all’intero universo dell’online advertising, la raccolta del 2016 chiude a +8%.

La performance del cinema è a dicembre e nei 12 mesi (+6,9%). Il transit torna in positivo a dicembre, ma rimane negativo il periodo cumulato (-2,6%). L’ottimo andamento della GoTv a dicembre porta a +3,4% il confronto con il 2015. L’outdoor chiude l’anno a -4,3%.

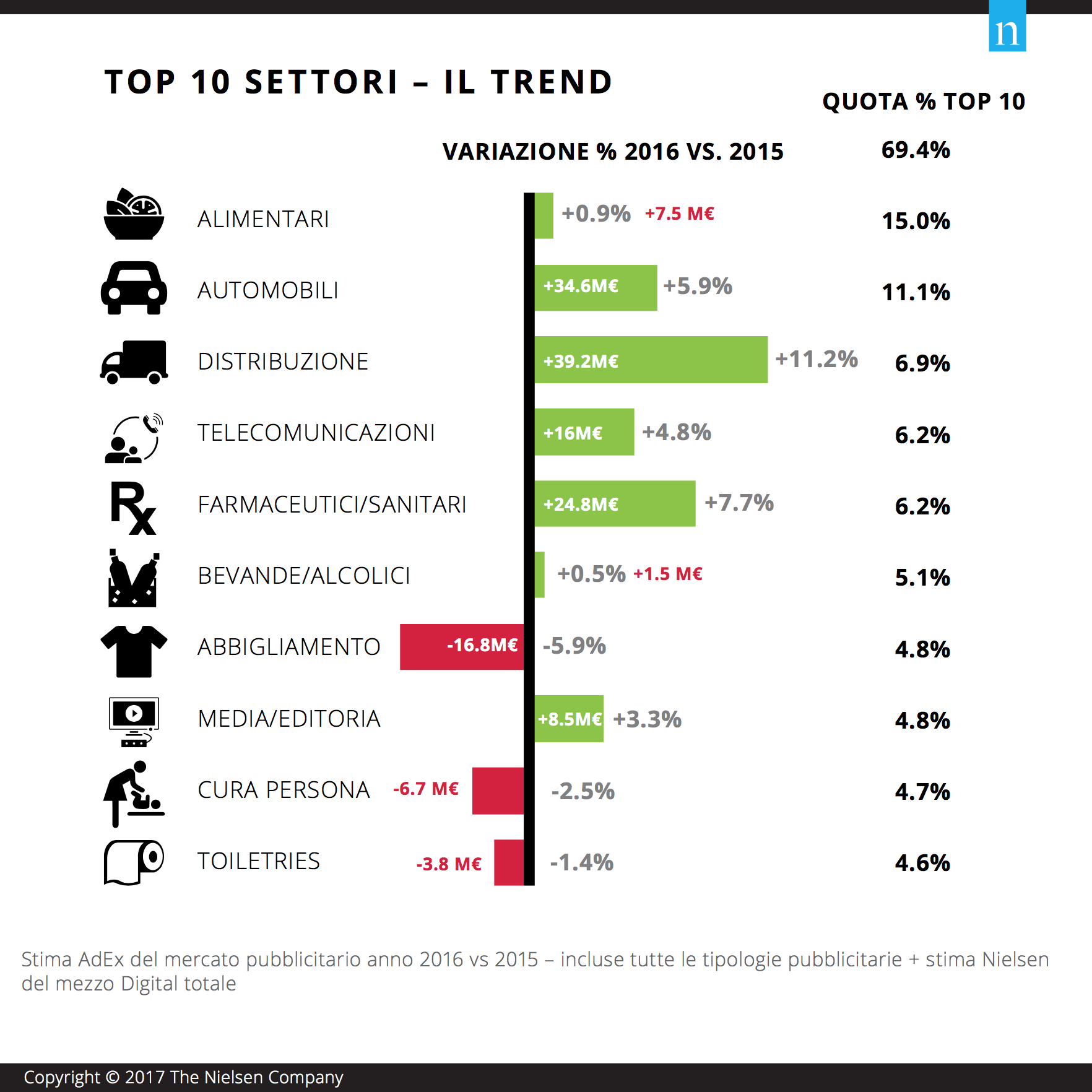

Guardando all’andamento complessivo dell’anno, si nota che la crescita è stata trainata da un maggior investimento medio su tutti i mezzi, da parte di un numero minore di aziende rispetto al 2015. Dopo tre anni in “rosso”, tornano in positivo alcuni settori fondamentali per il mercato, come l’automotive e la telefonia, che storicamente sono stati motore di crescita nel periodo d’oro della pubblicità. Dall’altro lato si assiste a una frenata da parte della finanza, motivata dal momento non florido del comparto bancario.

Per quanto riguarda i settori merceologici nel dettaglio, solo 6 arrivano a fine 2016 con un segno negativo.

Per i primi comparti del mercato, si registrano andamenti differenti nei 12 mesi: crescono le telecomunicazioni (+4,8%), la distribuzione (+11,2%) e i farmaceutici/sanitari (+7,7%), ai quali si contrappongono i cali della finanza (-14%) e dell’abbigliamento (-5,9%). Tra gli altri che contribuiscono alla crescita, si segnalano le buone performance del mercato delle automobili (+5,9%), industria/edilizia (+38,4%), tempo libero (+16,9%) e abitazione (+6,3%).

Il 2017 inizia quindi con una buona spinta complessiva. Anche se privo di grandi eventi mediatici, l’anno beneficerà di un 2016 che ha visto il consolidamento degli investimenti da parte di aziende abituate a comunicare e che continueranno a farlo. Probabilmente saranno sacrificati i piccoli budget, ma in periodi di incertezza questa è una dinamica di mercato preferibile per una industry che sta affrontando un grande cambiamento in termini di innovazione tecnologica e organizzativa.