The Next Granica

Przewodnik po sezonie 2024-25

Upfronts / NewFronts

Sezon planowania

Odkryj dane i spostrzeżenia potrzebne do poruszania się w zmieniającym się krajobrazie medialnym: nowe nawyki medialne, zaskakujące spostrzeżenia odbiorców i możliwości zaangażowania w następnym roku programowania.

Przegląd

Zmaganie się ze zmianami

Trzy zmiany paradygmatu zmieniają tegoroczny sezon planowania Upfronts/Newfronts.

1

Trendy w programowaniu

Konwergentna telewizja na nowo definiuje planowanie

In a world where linear broadcast and cable represent just half of overall TV viewing, the traditional TV season’s rule over the calendar may be shifting.

Discover platform and programming trends that illustrate the rising convergence of linear and streaming TV.

2

Trendy wśród odbiorców

Dzisiejsi odbiorcy nie są tacy sami jak wczorajsi.

Succeeding in tomorrow’s TV environment means striking the right balance of contextual, advanced targeting, and one-to-one advertising. It’s a new game.

Examine key audience trends that demonstrate the uniqueness of today’s TV viewing audiences.

3

Trendy reklamowe

Telewizja linearna jest duża, ale to tylko połowa równania

As the line of what is and isn’t considered “television” blurs, measurement silos should be a thing of the past. Advertisers need to know how their TV buys are performing in the context of their cross-media campaigns.

Review important cross-media considerations through current ad trends and outcomes insights.

Chcesz uzyskać dostęp do dodatkowych informacji?

Pobierz pełny przewodnik, aby uzyskać dodatkowe dane i analizy

Sekcja 1

Trendy w programowaniu

Konwergencja telewizji linearnej i strumieniowej zmienia telewizję

The advent of Convergent TV1 impacts both the way that people consume content and in the way that media companies produce and release new programming to meet that demand.

Here are four lessons we can draw from current trends in programming and platform adoption:

8.5%

Liczba domów BBO rośnie

Liczba domów, w których ogląda się wyłącznie telewizję szerokopasmową, rosła w tym tempie przez ostatnie trzy lata. Mimo to większość domów telewizyjnych ogląda jakąś formę programowania liniowego.

90%

Telewizja dociera do większości populacji USA

Telewizja dociera do przytłaczającej większości populacji USA w takiej czy innej formie w ciągu danego tygodnia, a rosnąca popularność urządzeń do streamingu i CTV może zacząć wygładzać sezonowość korzystania z telewizji w programach wykraczających poza sport.

40%

Streaming odpowiada za większość korzystania z telewizji

Blisko połowa całkowitego czasu korzystania z telewizji przypada obecnie na streaming (zarówno z telewizji cyfrowej, jak i starszych firm telewizyjnych), co czyni go dominującą formą oglądania telewizji w USA.

30%

Wzrost tygodniowej liczby programów w streamingu

Wzrost cotygodniowej liczby programów na platformach streamingowych, co zwiększa oczekiwania odbiorców na nowe programy telewizyjne, które można oglądać poza tradycyjnym sezonem telewizyjnym.

1 Convergent TV is the combination of linear and streaming into a seamless viewing experience.

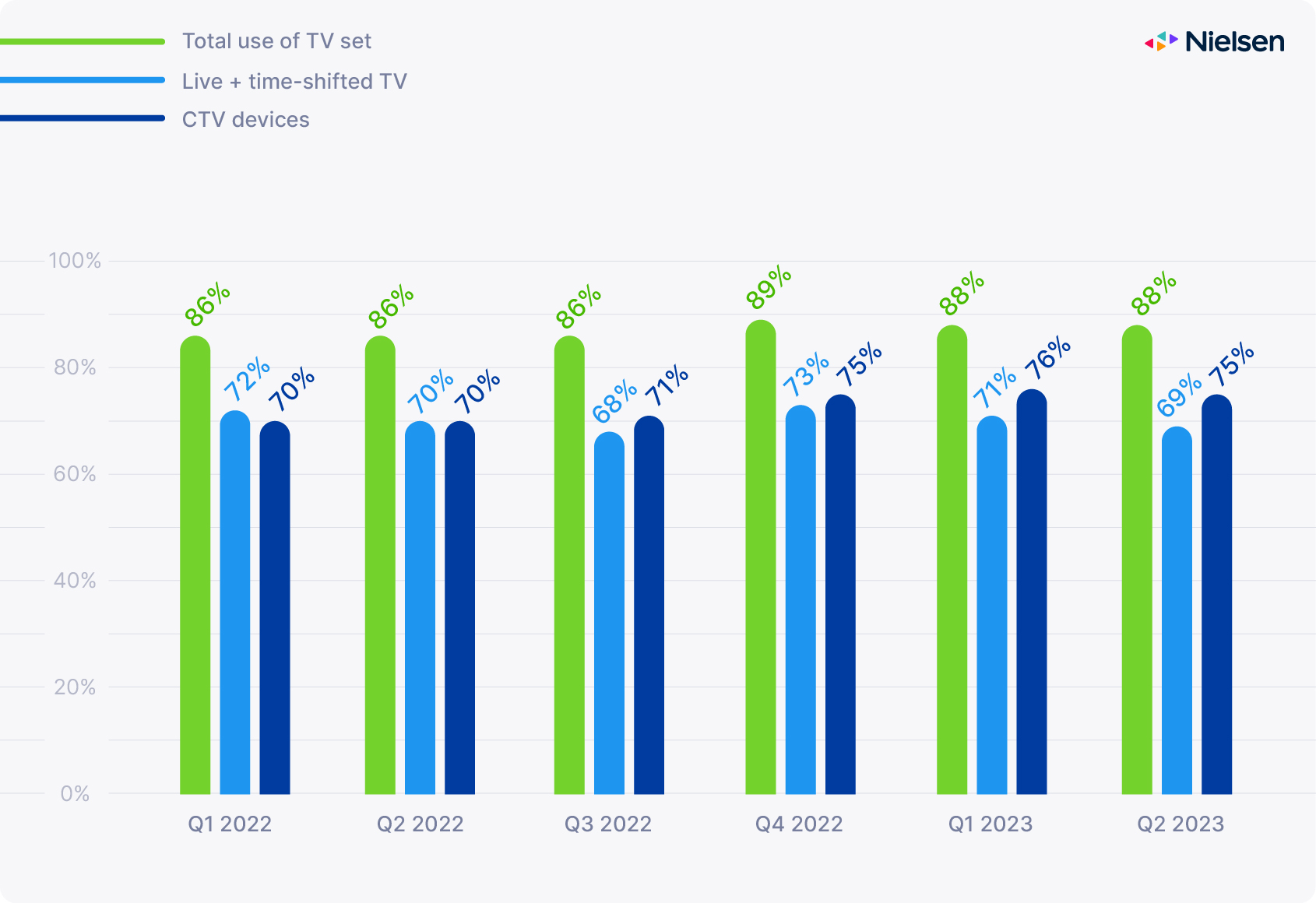

Korzystanie z telewizji nadal rośnie dzięki CTV

Zarówno zasięg, jak i spędzony czas wciąż rosną

W przypadku urządzeń CTV tygodniowy zasięg wynosił 75% wszystkich gospodarstw domowych w USA w połowie 2023 r., czyli o pięć punktów procentowych więcej niż rok wcześniej. Rosnące znaczenie streamingu w naszym codziennym życiu jest jeszcze bardziej widoczne, gdy zbadamy spędzony czas. Streaming wyprzedził telewizję kablową w listopadzie 2022 r., a od września 2023 r. stanowił 37,5% całkowitego czasu oglądania telewizji we wszystkich grupach wiekowych.

Źródło: Nielsen U.S. National TV Panel, ważone dane gospodarstw domowych kwiecień 2021-październik 2023

Broadcast typically goes up in the fall thanks to football, new series and the return of old favorites. Cable sees a similar bump in the spring with March Madness and the NBA Playoffs. The WNBA tournament was particularly successful in 2023, both on ESPN and on ABC and ESPN+ for the final. In Fall 2023, sports programming again drew viewers in and appears to be shielding broadcasters from the full impact of the recent WGA and SAG-AFTRA strikes, at least for the moment.

The ongoing shift of more sports programming to streaming platforms is likely to have major repercussions in 2024, although new local sports rights deals and the rise of FAST TV might moderate that effect, especially in an Olympic and election year.

Najważniejsze informacje

Transmisja i telewizja kablowa to filary rozrywki, ale jesteśmy już mocno w erze streamingu.

The platform and programming trends highlighted above confirm that the streaming headlines are not overhyped, and the changes we’re observing in our own media behavior are part of a structural shift towards Convergent TV in the industry.

These are the implications for advertisers, agencies, publishers and measurement.

Dla reklamodawców i agencji medialnych

Telewizja pozostaje centralnym elementem marketingu mix.

Telewizja jest dziś tak samo istotna jak zawsze. W rzeczywistości jest to obecnie bardziej kompletny kanał reklamowy, ponieważ jest coraz bardziej skuteczny w kampaniach typu mid- i bottom-funnel dzięki możliwościom targetowania CTV, a także w kampaniach brandingowych typu top-funnel. W tym roku należy spodziewać się, że treści nieoparte na scenariuszach, takie jak sport, reality show, teleturnieje i programy informacyjne, będą nadal wspierać telewizję linearną, a nowe fale międzynarodowych treści rozświetlą platformy streamingowe.

Dla wydawców

Sezonowość nie zniknęła, ale istnieją ekscytujące sposoby na wypełnienie luk w tradycyjnym harmonogramie telewizyjnym.

Jest też miejsce na Usługi FAST aby nadal zacierać granicę między streamingiem a klasyczną telewizją. Zmienia to grę w programowanie telewizyjne (i kontrprogramowanie) i wywiera presję na Upfronts, aby dostosować się do nowego środowiska, ale także tworzy główną zachętę do planowania programów na najwyższym poziomie.

Do pomiaru

Ekosystem reklamowy łączący to, co najlepsze w reklamie linearnej i cyfrowej, jest obecnie najważniejszym celem.

Opracowanie tego systemu zapewni zainteresowanym stronom narzędzia, których potrzebują, aby kupować i sprzedawać z pewnością siebie. W sercu tego systemu branża potrzebuje wspólnych wskaźników obejmujących różne media: sposobu mierzenia dostarczania reklam i wydajności w sposób spójny na różnych platformach.

Chcesz uzyskać dostęp do dodatkowych informacji?

Pobierz pełny przewodnik, aby uzyskać dodatkowe dane i analizy

Sekcja 2

Trendy wśród odbiorców

TV viewers aren’t adopting new platforms with same enthusiasm

As of June 2023, Gracenote had cataloged nearly 100 streaming services in the U.S. alone and over 30,000 different channels. In such a highly fragmented landscape, it would be wrong to expect that a show like Suits would appeal to exactly the same types of viewers on Netflix and Peacock TV as it did on USA Network, or that Yellowstone would attract the same audience on CBS as it does on Paramount+.

Na wysokim poziomie odbiorcy streamingu bardzo różnią się od odbiorców linearnych.

Zasięg tygodniowy

Podczas gdy CTV rośnie we wszystkich segmentach, istnieją trwałe, znaczne różnice w tygodniowym zasięgu w różnych grupach wiekowych i rasowych / etnicznych.

Czas spędzony

While time spent on linear TV grows dramatically with age, it’s more uniform on connected devices. Still, there are substantial variations in time spent by segment, with different age groups leading the way for different race/ethnic groups.

Preferencje kanału

Streaming stanowi znacznie większą część czasu telewizyjnego dla młodych widzów niż dla starszych: 60% (18-34) vs. 32% (50-64) i 18% (65+) od sierpnia 2023 r.

Utrzymują się luki w tygodniowym zasięgu CTV

Zainteresowanie pozostaje nierówne w różnych grupach wiekowych i rasowych/etnicznych.

Tygodniowy zasięg urządzeń CTV wzrósł o pięć punktów procentowych od początku 2022 r. do połowy 2023 r., a CTV stanowi obecnie jedną trzecią całkowitego wykorzystania telewizji. Zobaczmy teraz, jak zmieniło się to dla różnych grup demograficznych.

Źródło: Nielsen National TV Panel Q1 2022-Q2 2023

Podczas gdy tygodniowy zasięg urządzeń CTV poprawia się praktycznie w każdym segmencie populacji, istnieją duże i trwałe różnice: Dorośli w średnim wieku (35-49 lat) i ich małe dzieci (2-11 lat) są liderami z tygodniowym zasięgiem wynoszącym odpowiednio 83% i 85%, podczas gdy starsi widzowie (65+) pozostają w tyle o 20 punktów procentowych - ale nadal rosną w tym samym tempie, co reszta populacji" +8% rok do roku.

Zasięg CTV wśród latynoskich i czarnoskórych widzów był nieco powyżej średniej od IV kwartału 2022 r., ale pozostawał konsekwentnie poniżej średniej dla widzów azjatycko-amerykańskich, a różnica wydaje się powiększać.

Najważniejsze informacje

Potrzeba więcej, aby zająć się niesamowitą różnorodnością współczesnych widzów telewizyjnych.

Szerokie dane demograficzne, takie jak wiek i płeć, były od dawna wykorzystywane do segmentacji odbiorców, ponieważ reklamodawcy mogli oczekiwać, że pewne kombinacje programów, sieci i pór dnia będą mniej lub bardziej nachylone w tych wymiarach. Tak już nie jest.

Oto, co to oznacza dla reklamodawców, agencji, wydawców i ekosystemu adtech.

Dla reklamodawców i agencji medialnych

Zacznij myśleć o odbiorcach telewizyjnych i cyfrowych w ten sam sposób.

Czyli: bogate, zróżnicowane, szczegółowe i szybko zmieniające się. Telewizja od dawna jest jednym z najlepszych nośników reklamowych dla kampanii brandingowych. Jest to jednak również platforma kontekstowa. A teraz, gdy jest adresowalna, telewizja może być wykorzystywana do docierania do docelowych konsumentów marki znacznie bliżej punktu zakupu i jako integralna część dobrze zorganizowanej kampanii cross-medialnej.

Dla wydawców

Skorzystaj z okazji, aby przeanalizować własne dane dotyczące odbiorców.

Dowiedz się, jakie są ich mocne strony i opracuj odrębny katalog odbiorców, który jest odpowiedni dla ich klientów reklamowych. Istnieje wiele sposobów definiowania segmentów odbiorców: Wzorce oglądalności telewizji są oczywiście kluczową częścią, ale także wszelkie inne dane pochodzące z etycznych źródeł, które mogą pomóc w zwiększeniu skuteczności reklam, takie jak dane psychograficzne, dane dotyczące etapu życia lub zakupu.

Do pomiaru

Ewolucja poza kompatybilność w kierunku symbiozy z innymi mediami.

Nie jest to tak proste, jak doposażenie istniejącego ekosystemu cyfrowego. Tożsamość, wprowadzanie danych, tworzenie widowni, aktywacja, pomiary i optymalizacja różnią się w przestrzeni telewizyjnej, a dużą częścią przyszłego wyzwania jest opracowanie tych funkcji w sposób, który jest nie tylko kompatybilny, ale symbiotyczny z innymi mediami.

Chcesz uzyskać dostęp do dodatkowych informacji?

Pobierz pełny przewodnik, aby uzyskać dodatkowe dane i analizy

Sekcja 3

Trendy reklamowe

How to answer the ultimate question: What’s the ROI?

Many channels are better at meeting either short-term or long-term objectives, but rarely both. And with so many streaming services offering ad-supported tiers now, the options keep expanding and the bar seems to be getting higher every day.

Here are three lessons we can learn from current trends in ad spend.

9%

Na poziomie makro wydatki na reklamę spadły

Wydatki na reklamę w trzecim kwartale spadły o 9% rok do roku, ale spojrzenie na 15 największych sektorów reklamowych pokazuje znaczne różnice w zależności od branży.

54%

Lwia część inwestycji przypadła na technologie cyfrowe

Looking specifically at TV, radio and digital ad spend, 54% of total ad spend went to digital, 39% to TV and 7% to radio. But it’s not a one-size-fits all. Some industries (like auto or pharma) over-indexed on TV, while others (like retail or apparel) over-indexed on digital.

50%

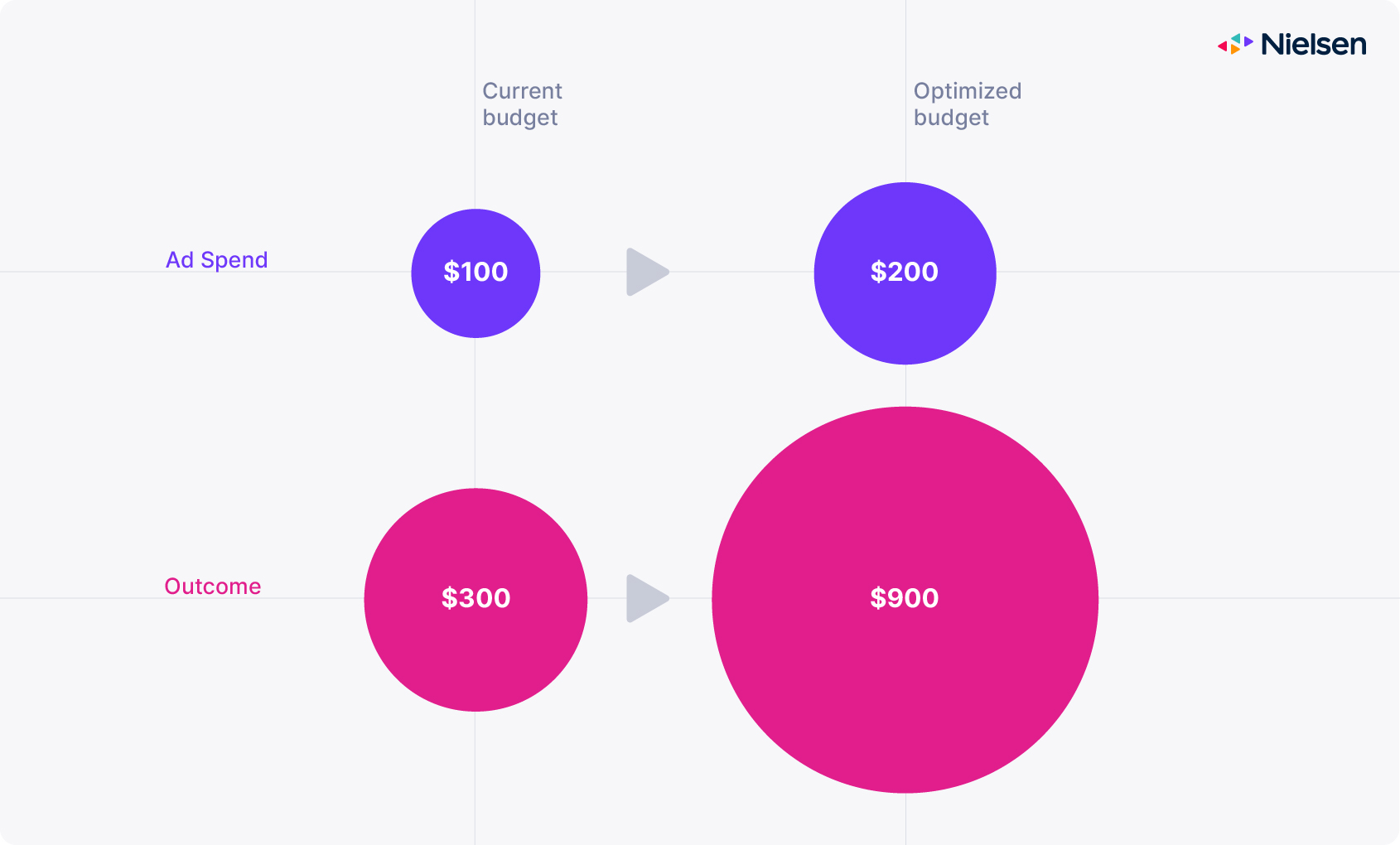

Połowa planów medialnych ryzykuje zwrot z inwestycji

Przeanalizowaliśmy tysiące miksów marketingowych i odkryliśmy, że 50% planów medialnych jest niedoinwestowanych w krytycznych kanałach medialnych, co obniża ich ROI o 50%.

ROI napędza decyzje medialne, ale nie zawsze jest zoptymalizowany

Alokacja budżetu może mieć ogromny wpływ na wyniki

A 2022 Nielsen study of 150,000 observations of marketing ROI and client-supplied media plans found that 50% of planned media investments on channels as diverse as linear TV, digital display, digital video and social media were too low to achieve top ROI.

Źródło: Baza danych Nielsen Predictive ROI, maj 2022 r.

Niedoinwestowanie jest chronicznym problemem. Reklamodawcy przeznaczają dziś znacznie mniejsze budżety na media niż kiedykolwiek wcześniej, nie osiągając minimalnych progów inwestycyjnych i pozostawiając wiele pieniędzy na stole. Wspólne wskaźniki dla różnych mediów i bardziej kompatybilne rozwiązania pomiarowe znacznie przyczynią się do sprostania temu wyzwaniu i odblokowania wyższych zysków dla wszystkich zainteresowanych stron.

Najważniejsze informacje

Marketerzy stają przed trudnym wyborem, nawigując po złożonej dynamice rynku różnych mediów.

With increased competition, media fragmentation and budgets under pressure, marketers have to make difficult decisions: invest in promising new channels and strategies (for instance, performance-based campaigns on CTV), even if they can’t measure their ROI with absolute confidence; or stay with what worked in the past until standards or reliable common metrics emerge.

Oto, co reklamodawcy, wydawcy i rozwiązania pomiarowe mogą zrobić, aby przyspieszyć ten proces.

Dla reklamodawców i agencji medialnych

Zachowaj stałą czujność.

Tempo zmian jest zbyt szybkie, aby stare alokacje budżetowe działały zbyt długo. Reklamodawcy i ich agencje powinni często odświeżać swoje modele marketingowe, aby nadążać za zachowaniami konsumentów i widzów. Istnieje wiele możliwości poprawy, nawet w kanałach o ugruntowanej pozycji i długiej historii badań, takich jak telewizja i reklama display.

Dla wydawców

Zachowaj przejrzystość danych.

W interesie każdego wydawcy leży mierzenie wartości jego odbiorców i zarabianie na zasobach reklamowych za to, co jest naprawdę warte. Stawiając na przejrzystość w kontaktach z kupującymi, pomagasz im ocenić, czy dobrze pasujesz do ich celów kampanii, a także pomagasz im szybko mierzyć wydajność za pomocą wskaźników, które są bardzo istotne dla ich wyników biznesowych.

Do pomiaru

Zapewnienie deduplikowanego, przekrojowego widoku wydajności.

Nie oznacza to, że branża powinna ignorować unikalne wartości związane z poszczególnymi kanałami. Wiele wskaźników specyficznych dla kanału może i powinno współistnieć. Musi jednak istnieć podstawa do porównania, która obejmuje wszystkie platformy i działa dla wszystkich.

Chcesz uzyskać dostęp do dodatkowych informacji?

Pobierz pełny przewodnik, aby uzyskać dodatkowe dane i analizy

Na wynos

Implikacje dla interesariuszy mediów

Oparte na danych zalecenia dotyczące docierania do odbiorców i udowadniania wpływu w dobie konwergentnej telewizji.

Telewizja pozostaje centralnym elementem marketingu mix i jest teraz bardziej kompletnym kanałem full-funnel, ponieważ jest zarówno skalowalna, jak i adresowalna.

Myśl o odbiorcach telewizyjnych i cyfrowych w ten sam sposób: bogaty, zróżnicowany, szczegółowy i szybko zmieniający się.

Zachowaj stałą czujność. Zmiany zachodzą zbyt szybko, aby stare przydziały budżetowe mogły działać, a istnieje możliwość ulepszenia nawet dobrze ugruntowanych kanałów

Sezonowość nie zniknęła, ale istnieją ekscytujące sposoby, takie jak spersonalizowane doświadczenia użytkowników, aby wypełnić luki w tradycyjnym harmonogramie telewizyjnym.

Skorzystaj z okazji, aby przeanalizować własne dane odbiorców, aby opracować odrębny katalog odbiorców, który jest odpowiedni dla klientów reklamowych.

Zachowaj przejrzystość danych, aby pomóc kupującym lepiej dopasować zasoby do wyników.

Branża potrzebuje wspólnych wskaźników, aby żyć w sercu ekosystemu adtech łączącego to, co najlepsze w reklamie linearnej i cyfrowej.

Nadanie priorytetu symbiozie mediów, która wymaga czegoś więcej niż tylko modernizacji istniejącego ekosystemu cyfrowego.

Zapewnienie zdeduplikowanego, przekrojowego widoku wydajności jako podstawy do porównań na wszystkich platformach.