Few industries have been immune to the effects of the global pandemic, but the impact has been particularly notable for global sports. While the return of fans at live events midway through 2021 was cheered by all, behaviors have evolved too much for the sports industry to simply snap back to a mirror image of its pre-COVID self, particularly with respect to how fans engage with sports content.

The proliferation of non-traditional media channels, amplified by the acceleration of digital adoption over the past two years, has forever changed the media landscape–including how fans engage with sports. Today, 40.7% of global sports fans1 opt to stream live sports events through digital platforms, a percentage that reflects both fans’ appetite for sports content and the growing wealth of available over-the-top (OTT) options for fans to choose from.

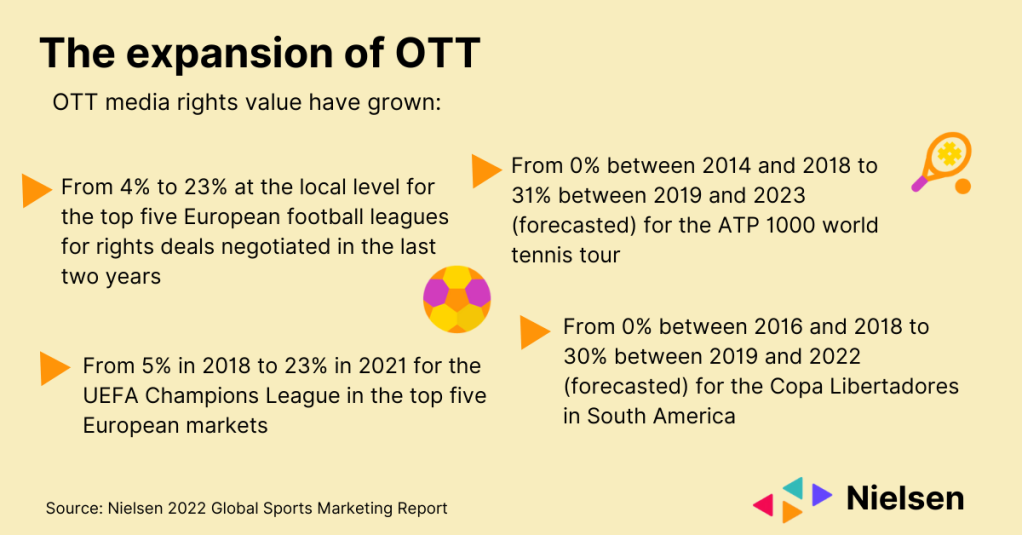

แม้ว่าการขยายตัวของช่องทางสื่อที่ไม่ใช่แบบดั้งเดิมจะเปลี่ยนแปลงภูมิทัศน์ของการรับชมกีฬาไปตลอดกาล แต่ผลกระทบต่อจำนวนผู้ชมและมูลค่าสื่อของผู้ถือสิทธิ์กีฬาอิสระเช่น DAZN ยังคงมีนัยสำคัญ แต่ส่วนใหญ่จะอยู่นอกสหรัฐอเมริกา

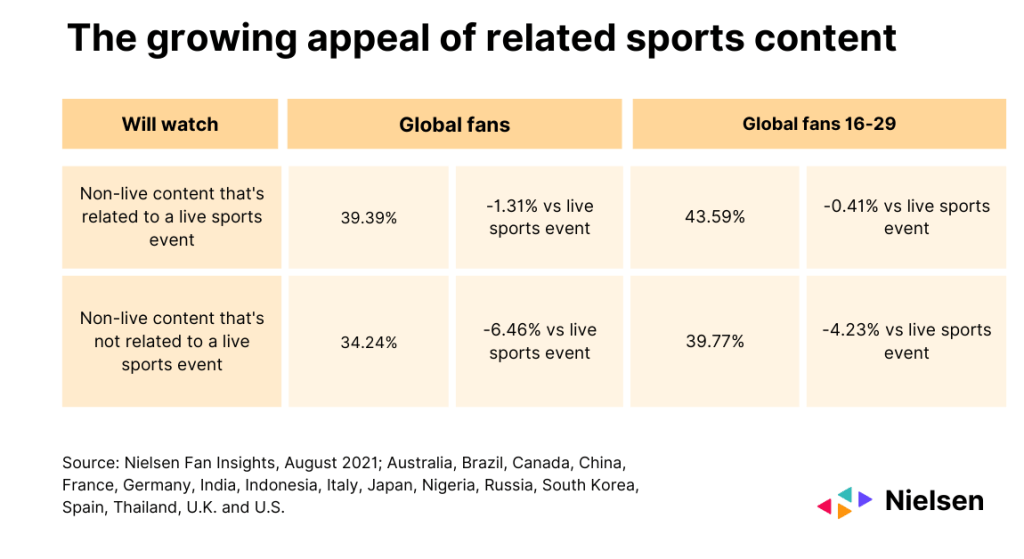

ไม่มีอะไรมาทดแทนการถ่ายทอดสดกีฬาได้ แต่การแพร่หลายของเนื้อหาในแพลตฟอร์มต่างๆ ที่ขยายตัวเพิ่มขึ้นได้กระตุ้นให้มีการบริโภคเนื้อหาเกี่ยวกับกีฬาเพิ่มเติมเพิ่มมากขึ้น ทั้งที่เกี่ยวข้องกับและไม่เกี่ยวข้องกับการแข่งขันสด ซึ่งทำให้ทั้งผู้ถือลิขสิทธิ์และแบรนด์มีโอกาสมากมาย และยังแสดงให้เห็นถึงความสำคัญที่เพิ่มมากขึ้นของเนื้อหาที่เกี่ยวข้องกับกีฬา โดยเฉพาะในกลุ่มคนรุ่นใหม่ ตัวอย่างเช่น แฟนกีฬาอายุ 16-29 ปีที่รับชมเนื้อหากีฬาที่ไม่ถ่ายทอดสดที่เกี่ยวข้องกับการแข่งขันสดเพียงไม่ถึง 44% รับชมผ่านช่องทางดิจิทัล ซึ่งน้อยกว่าผู้ที่รับชมการแข่งขันสดผ่านช่องทางดิจิทัลเพียง 0.4%

ความต้องการเนื้อหาที่เกี่ยวข้องกับอีเวนต์สด (การประกาศผลการแข่งขัน ไฮไลท์ วิดีโอสรุปผล ฯลฯ) แทบจะสูงเท่ากับอีเวนต์ที่ส่งผ่านดิจิทัลเลยก็ว่าได้ และเนื้อหาที่ไม่เกี่ยวข้องกับอีเวนต์สด (สารคดี เบื้องหลัง อีเวนต์เสมือนจริง ฯลฯ) ก็เป็นที่ต้องการน้อยกว่าเนื้อหาอีเวนต์ดิจิทัลสดเพียงเล็กน้อย นอกจากจะดึงดูดแฟนๆ ของลีกและทีมเฉพาะแล้ว เนื้อหากีฬาที่ไม่ถ่ายทอดสดยังสามารถดึงดูดผู้ชมใหม่ๆ ให้สนใจกีฬาได้ โดยเฉพาะอย่างยิ่งเมื่อเนื้อหาดังกล่าวอยู่นอกช่องทางที่เกี่ยวข้องกับการแข่งขันกีฬาส่วนใหญ่ (เช่น ฟรีทีวีและทีวีแบบเสียเงิน)

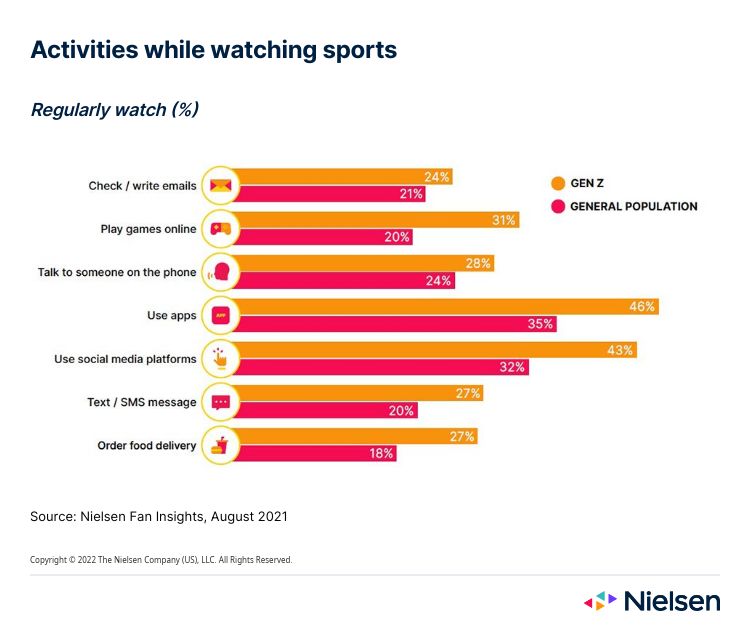

Importantly, media consumption is no longer limited to a single screen, even when a big match is on. For many, one screen isn’t enough, as the general population has increased its multi-screen viewing activities (social media, texting, playing games, ordering food) by an average of 5% over the last year, with this percentage doubling to 10% among Gen Z2.

แม้ว่ากิจกรรมหน้าจอที่สองส่วนใหญ่จะเกี่ยวข้องกับการมีส่วนร่วมบนโซเชียลมีเดีย โดยเฉพาะอย่างยิ่งในขณะที่ผู้บริโภคมองหาวิธีใหม่ๆ ในการอยู่ร่วมกัน แต่การสั่งอาหารและการเล่นเกมออนไลน์กลับได้รับความนิยมมากขึ้นตลอดช่วงการระบาดใหญ่ โดยคนรุ่น Gen Z มีส่วนแบ่งทางการตลาดสูงสุดที่ 26.5% และ 31% ตามลำดับ

ไม่สามารถปฏิเสธได้ว่าการเชื่อมต่อดิจิทัลส่งผลต่อวิธีที่ผู้บริโภคมีส่วนร่วมกับสื่อและเนื้อหาเกี่ยวกับกีฬาอย่างไร เมื่อช่องทางและอุปกรณ์แตกแขนงมากขึ้น การที่แบรนด์และผู้ถือสิทธิ์เชื่อมต่อกับพฤติกรรมผู้บริโภคที่เปลี่ยนแปลงไปจึงมีความสำคัญอย่างยิ่ง เพื่อให้แน่ใจว่าพวกเขาสามารถมีส่วนร่วมกับผู้บริโภคบนแพลตฟอร์มที่เหมาะสมและด้วยวิธีที่ถูกต้อง

For additional insight, download our 2022 Global Sports Marketing report.

Notes

- Nielsen Fan Insights สิงหาคม 2021 ออสเตรเลีย บราซิล แคนาดา จีน ฝรั่งเศส เยอรมนี อินเดีย อินโดนีเซีย อิตาลี ญี่ปุ่น ไนจีเรีย รัสเซีย เกาหลีใต้ สเปน ไทย สหราชอาณาจักร และสหรัฐอเมริกา

- Nielsen Fan Insights เดือนสิงหาคม 2020 เทียบกับเดือนสิงหาคม 2021 สำหรับบราซิล จีน ฝรั่งเศส เยอรมนี อิตาลี ญี่ปุ่น รัสเซีย เกาหลีใต้ สเปน สหราชอาณาจักร และสหรัฐอเมริกา