As content monetization remains a top priority across the streaming landscape, distribution strategies are shifting to cast much bigger nets than they have in the past—a trend we first noted in our Rapporto sullo stato del gioco 2023. Case in point, Nielsen’s U.S. streaming top 10 list for the week of Sept. 18, 2023, included five different acquired titles1 that are available to stream on multiple services, with one title available on three platforms.

Insieme, il pubblico americano ha trasmesso in streaming poco più di 4,2 miliardi di minuti di questi cinque programmi in quella sola settimana. Si tratta di oltre il 72% del tempo che il pubblico ha trascorso guardando i 10 programmi originali principali durante la stessa settimana.

The availability of content in more than one place reflects a shift in distribution strategies—one that has been taking shape throughout this year. During the week of Jan. 2, 2023, for example, none of the top 10 acquired programs were available on multiple platforms. A week later, New Amsterdam hit the top 10 list after debuting on Netflix and Peacock. At the start of fall, almost half of the top 10 acquired titles were available on multiple services.

Il passaggio a strategie di distribuzione più ampie è evidente in tutto il panorama dei media e riflette una serie di fattori, nessuno dei quali è universalmente applicabile.

- Free, ad-supported TV (FAST) channels are on the rise, and publishers want to get content where audiences are. In September, the three FAST channels independently measured in the Gauge accounted for 3.2% of total TV.

- The cost of producing a new show doesn’t always pay off. Citadel, for example, had a reported budget of $200 million-$300 million and failed to appear on Nielsen’s top 10 list of most-watched streaming content.

- The summer strikes created a lack of new content this fall. Yellowstone, a Paramount original, has found a new audience on CBS, and the ratings have been strong enough for the network to start running season 2.

- Perspectives about content licensing are changing. While likely a financially motivated move, Warner Bros. Discovery made headlines earlier this year when it licensed a number of HBO titles to Netflix. Incidentally, two of these titles (Band of Brothers, The Pacific) landed on Nielsen’s top 10 list the week of Sept. 18.

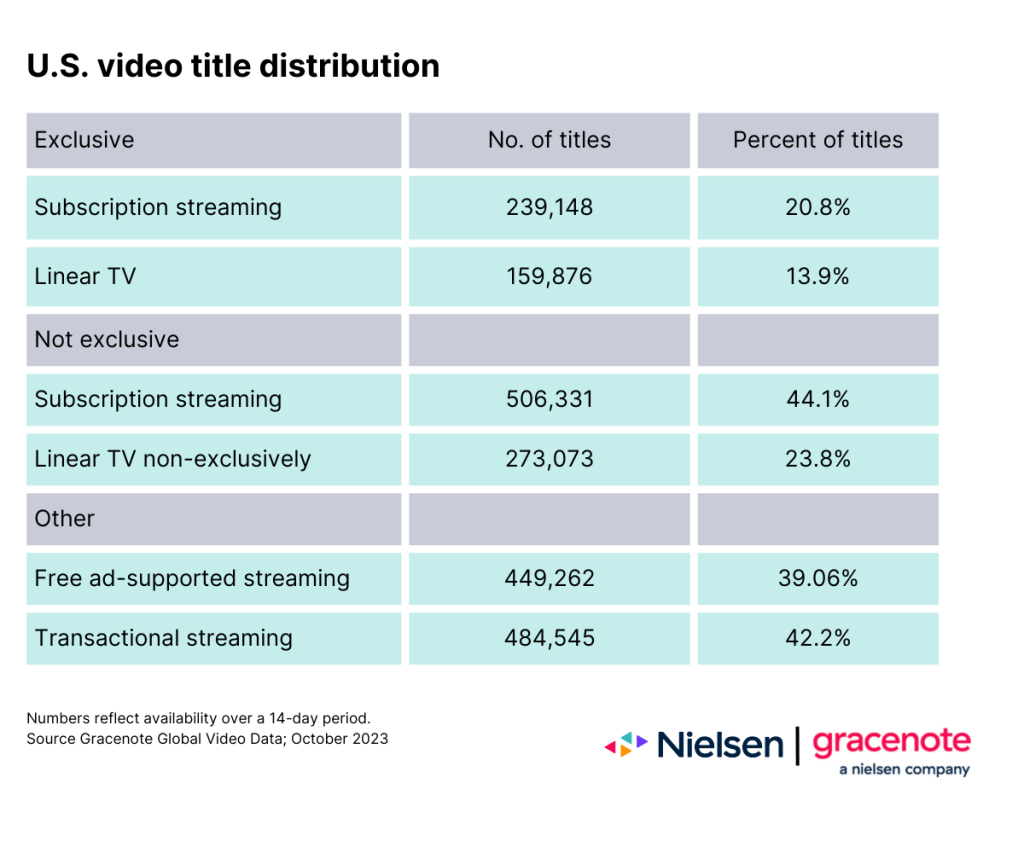

In looking at the widening range of content available to U.S. audiences, the large majority is not exclusive to a single channel or source. TV viewers had more than 1.1 million unique video titles2 to choose from as of October 2023, and only 34.7% were exclusive to either a streaming service or a linear channel.

Among the examples of expanded distribution, none stand out like Suits, which recently held the No. 1 spot on Nielsen’s top 10 list for a record 12 consecutive weeks (Ozark previously held the record with 11 weeks at No. 1). During those 12 weeks, viewers watched more than 36.8 billion minutes of the legal dramedy—enough to spark the show’s creator to start developing a follow-up program.

E non sono solo i proprietari di contenuti sceneggiati ad ampliare la portata dei loro contenuti. Aiutata dalla mancanza di nuovi contenuti quest'autunno e dall'enorme base di fan del football, ad esempio, la NFL ha amplificato la presenza delle partite del Monday Night Football (MNF) di quest'anno mandandole in onda su tre reti diverse.

Mentre gli altri due giorni in cui si disputa una partita (domenica sera e giovedì sera) vengono trasmessi in un solo canale ogni settimana, la NFL raddoppia le partite del lunedì: Le settimane 2 e 3 sono state caratterizzate da doubleheader su ABC ed ESPN, mentre tutte le altre partite del lunedì andranno in onda su ABC, ESPN ed ESPN2. L'anno scorso c'è stato un solo doubleheader e solo le prime tre partite sono andate in onda sulla ABC. In totale, le settimane 1-7 di quest'anno hanno attirato un pubblico di oltre 138 milioni di telespettatori, rispetto ai poco meno di 112 milioni delle partite 1-7 dell'anno scorso.

I dati sull'audience delle partite dell'MNF di quest'anno evidenziano che la disponibilità di contenuti in più luoghi fa aumentare l'audience, soprattutto quando non tutto il pubblico ha accesso agli stessi canali e piattaforme. La strategia sta anche ampliando i dati demografici di chi guarda, con l'aiuto di Taylor Swift. In totale, le prime sette partite del lunedì di quest'anno hanno attirato più di 10 milioni di spettatori femminili in più.

Negli anni passati, quando c'erano meno posti dove trovare contenuti e meno opzioni per cui spendere soldi, i proprietari e i distributori di contenuti erano in grado di attirare un pubblico più vasto verso un'unica fonte.

Today, audiences in the U.S. have more than 32,200 linear channels and 89 streaming video sources3 to choose from, and viewers are exploring them all. This reality presents a much different scenario than when audiences spent most of their TV time with aggregated, provider-chosen options within a single environment.

Sebbene la dispersione delle visualizzazioni sia unica da un punto di vista storico, i dati di misurazione dell'audience dimostrano che la portata e il coinvolgimento aumentano quando i contenuti sono disponibili su più canali, e le tendenze di distribuzione stanno seguendo questo esempio. Mentre il settore inizia a guardare ai contenuti e ai piani pubblicitari del prossimo anno, prendere in considerazione questi cambiamenti potrebbe essere utile, soprattutto in un anno in cui i nuovi contenuti saranno probabilmente limitati.

Per gli editori, trovare nuove opportunità per concedere in licenza i contenuti può far crescere l'interesse e l'audience dei contenuti esistenti. La comprensione di questi nuovi modelli di coinvolgimento dell'audience sarà fondamentale per gli inserzionisti e le agenzie nel valutare dove raggiungere gli spettatori nell'anno a venire, soprattutto quando si troveranno a navigare nel panorama FAST in rapida evoluzione. Tuttavia, mentre l'engagement a livello di programma evidenzia le tendenze generali di audience, gli inserzionisti e le agenzie dovrebbero esplorare l'audience specifica del canale per ottenere gli approfondimenti di cui hanno bisogno quando pianificano ed eseguono le loro strategie di acquisto pubblicitario.

Looking for channel-specific viewership? Check out Nielsen’s Valutazioni dei contenuti in streaming for show-specific TV viewing data.

Fonti

1Acquired titles are those that have been licensed from other content owners after first airing somewhere elsewhere first. For example, audiences can find S.W.A.T., a CBS original, on Hulu, Netflix and Paramount+.

2Dati video globali Gracenote

3Gracenote Global Video Data; October 2023. Each channel represents a unique source of linear programming, such as ABC and Flicks of Fury, an original channel on Pluto TV. Each streaming video source represents an individual provider, such as Netflix and Disney+.