As content monetization remains a top priority across the streaming landscape, distribution strategies are shifting to cast much bigger nets than they have in the past—a trend we first noted in our Raport o stanie gry w 2023 r.. Case in point, Nielsen’s U.S. streaming top 10 list for the week of Sept. 18, 2023, included five different acquired titles1 that are available to stream on multiple services, with one title available on three platforms.

Łącznie amerykańscy widzowie obejrzeli nieco ponad 4,2 miliarda minut tych pięciu programów w ciągu jednego tygodnia. To ponad 72% czasu, jaki widzowie spędzili na oglądaniu 10 najlepszych oryginalnych programów w tym samym tygodniu.

The availability of content in more than one place reflects a shift in distribution strategies—one that has been taking shape throughout this year. During the week of Jan. 2, 2023, for example, none of the top 10 acquired programs were available on multiple platforms. A week later, New Amsterdam hit the top 10 list after debuting on Netflix and Peacock. At the start of fall, almost half of the top 10 acquired titles were available on multiple services.

Przejście na szersze strategie dystrybucji jest widoczne w całym krajobrazie medialnym i odzwierciedla szereg czynników, z których żaden nie ma uniwersalnego zastosowania.

- Free, ad-supported TV (FAST) channels are on the rise, and publishers want to get content where audiences are. In September, the three FAST channels independently measured in the Gauge accounted for 3.2% of total TV.

- The cost of producing a new show doesn’t always pay off. Citadel, for example, had a reported budget of $200 million-$300 million and failed to appear on Nielsen’s top 10 list of most-watched streaming content.

- The summer strikes created a lack of new content this fall. Yellowstone, a Paramount original, has found a new audience on CBS, and the ratings have been strong enough for the network to start running season 2.

- Perspectives about content licensing are changing. While likely a financially motivated move, Warner Bros. Discovery made headlines earlier this year when it licensed a number of HBO titles to Netflix. Incidentally, two of these titles (Band of Brothers, The Pacific) landed on Nielsen’s top 10 list the week of Sept. 18.

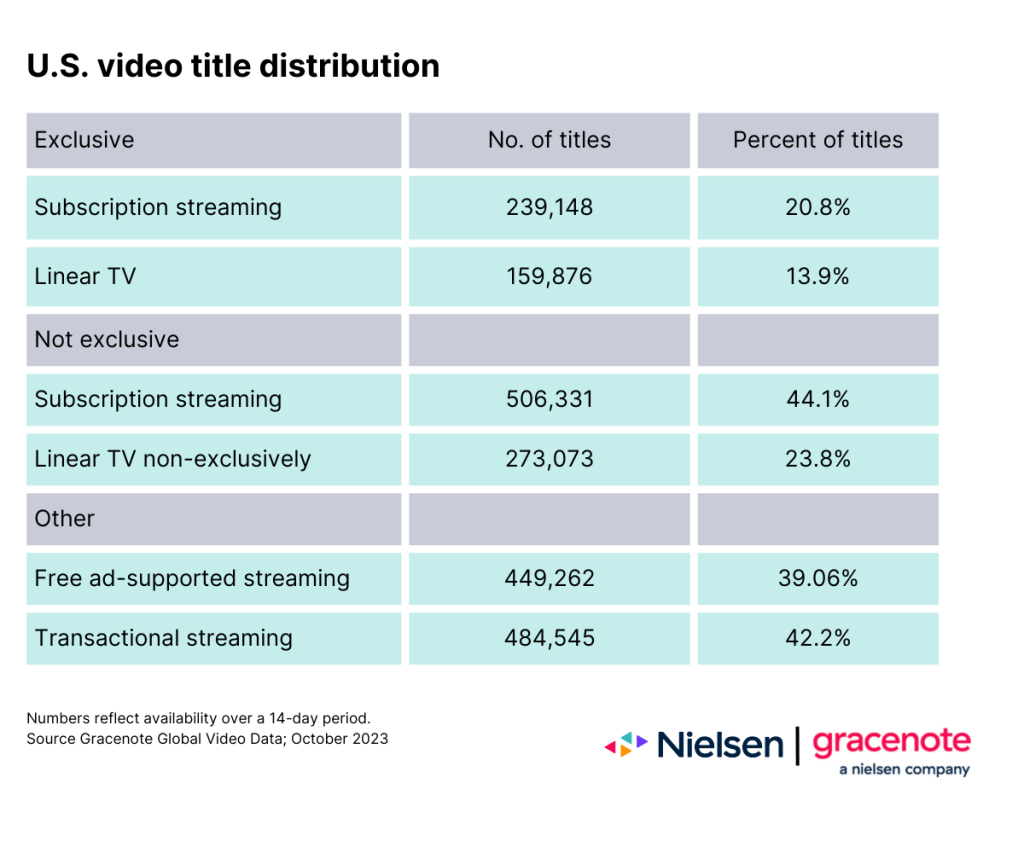

In looking at the widening range of content available to U.S. audiences, the large majority is not exclusive to a single channel or source. TV viewers had more than 1.1 million unique video titles2 to choose from as of October 2023, and only 34.7% were exclusive to either a streaming service or a linear channel.

Among the examples of expanded distribution, none stand out like Suits, which recently held the No. 1 spot on Nielsen’s top 10 list for a record 12 consecutive weeks (Ozark previously held the record with 11 weeks at No. 1). During those 12 weeks, viewers watched more than 36.8 billion minutes of the legal dramedy—enough to spark the show’s creator to start developing a follow-up program.

[infogram id=”0513e5ef-2115-4107-b388-5fac178a27d4″ prefix=”hvY” format=”interactive” title=”Suits viewership”]

I nie tylko właściciele treści scenariuszowych poszerzają zasięg swoich treści. Na przykład, z powodu braku nowych treści tej jesieni i ogromnej bazy fanów piłki nożnej, NFL wzmocniła obecność tegorocznych meczów Monday Night Football (MNF), emitując je w trzech różnych sieciach.

Podczas gdy pozostałe dwa dni, w których rozgrywany jest jeden mecz (niedzielna noc i czwartkowa noc) są pokazywane tylko w jednym programie telewizyjnym każdego tygodnia, NFL podwaja stawki w poniedziałki: W tygodniach 2 i 3 odbyły się podwójne mecze w ABC i ESPN, a wszystkie pozostałe poniedziałkowe mecze będą emitowane w ABC, ESPN i ESPN2. W zeszłym roku był tylko jeden podwójny mecz, a tylko pierwsze trzy mecze były transmitowane na ABC. W sumie tygodnie 1-7 w tym roku przyciągnęły łącznie ponad 138 milionów widzów, w porównaniu do niecałych 112 milionów widzów z meczów 1-7 w zeszłym roku.

Dane dotyczące oglądalności tegorocznych meczów MNF pokazują, że udostępnianie treści w wielu miejscach zwiększa oglądalność - zwłaszcza gdy nie wszyscy widzowie mają dostęp do tych samych kanałów i platform. Strategia ta poszerza również grupę demograficzną oglądających, wraz z pewną pomocą Taylor Swift. Łącznie, pierwsze siedem poniedziałkowych meczów w tym roku przyciągnęło ponad 10 milionów dodatkowych widzów płci żeńskiej.

[infogram id=”cc36e45b-f0a2-4203-b0de-b9b73808e0eb” prefix=”PEM” format=”interactive” title=”Monday Night Football viewership by gender”]

W minionych latach, gdy było mniej miejsc, w których można było znaleźć treści - i mniej opcji, na które można było wydać pieniądze - właściciele i dystrybutorzy treści byli w stanie przyciągnąć większą liczbę odbiorców do jednego źródła.

Today, audiences in the U.S. have more than 32,200 linear channels and 89 streaming video sources3 to choose from, and viewers are exploring them all. This reality presents a much different scenario than when audiences spent most of their TV time with aggregated, provider-chosen options within a single environment.

Podczas gdy rozproszenie oglądania jest wyjątkowe z perspektywy historycznej, dane z pomiarów oglądalności dostarczają dowodów na to, że zasięg i zaangażowanie rosną, gdy treści są dostępne w różnych kanałach - a trendy w dystrybucji podążają za tym. Ponieważ branża zaczyna patrzeć w przyszłość na przyszłoroczne treści i plany reklamowe, uwzględnienie tych zmian może pomóc, zwłaszcza w roku, w którym nowe treści będą prawdopodobnie ograniczone.

Dla wydawców znalezienie nowych możliwości licencjonowania treści może zwiększyć zainteresowanie i oglądalność istniejących treści. Zrozumienie tych nowych wzorców zaangażowania widzów będzie miało kluczowe znaczenie dla reklamodawców i agencji przy rozważaniu, gdzie dotrzeć do widzów w nadchodzącym roku - zwłaszcza gdy poruszają się po szybko zmieniającym się krajobrazie FAST. Ale podczas gdy zaangażowanie na poziomie programu podkreśla ogólne trendy oglądalności, reklamodawcy i agencje powinni zbadać oglądalność poszczególnych kanałów, aby uzyskać wgląd, którego potrzebują podczas planowania i realizacji strategii zakupu reklam.

Looking for channel-specific viewership? Check out Nielsen’s Oceny treści przesyłanych strumieniowo for show-specific TV viewing data.

Źródła

1Acquired titles are those that have been licensed from other content owners after first airing somewhere elsewhere first. For example, audiences can find S.W.A.T., a CBS original, on Hulu, Netflix and Paramount+.

2Globalne dane wideo Gracenote

3Gracenote Global Video Data; October 2023. Each channel represents a unique source of linear programming, such as ABC and Flicks of Fury, an original channel on Pluto TV. Each streaming video source represents an individual provider, such as Netflix and Disney+.