Few industries have been immune to the effects of the global pandemic, but the impact has been particularly notable for global sports. While the return of fans at live events midway through 2021 was cheered by all, behaviors have evolved too much for the sports industry to simply snap back to a mirror image of its pre-COVID self, particularly with respect to how fans engage with sports content.

The proliferation of non-traditional media channels, amplified by the acceleration of digital adoption over the past two years, has forever changed the media landscape–including how fans engage with sports. Today, 40.7% of global sports fans1 opt to stream live sports events through digital platforms, a percentage that reflects both fans’ appetite for sports content and the growing wealth of available over-the-top (OTT) options for fans to choose from.

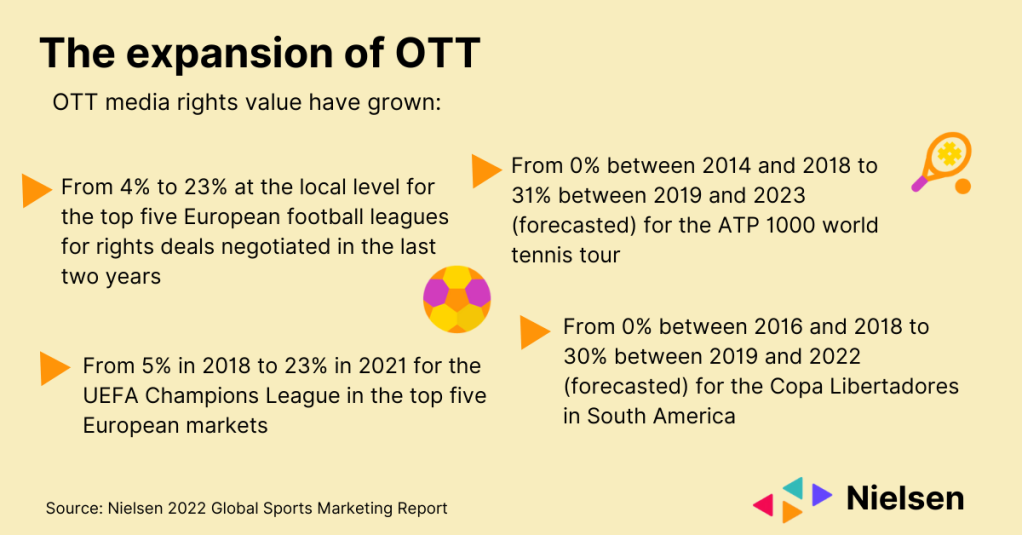

Tuttavia, mentre l'espansione dei canali mediatici non tradizionali ha cambiato per sempre il panorama degli spettatori sportivi, l'impatto in termini di audience e di valore mediatico dei titolari di diritti sportivi indipendenti come DAZN è stato significativo, ma in gran parte al di fuori degli Stati Uniti.

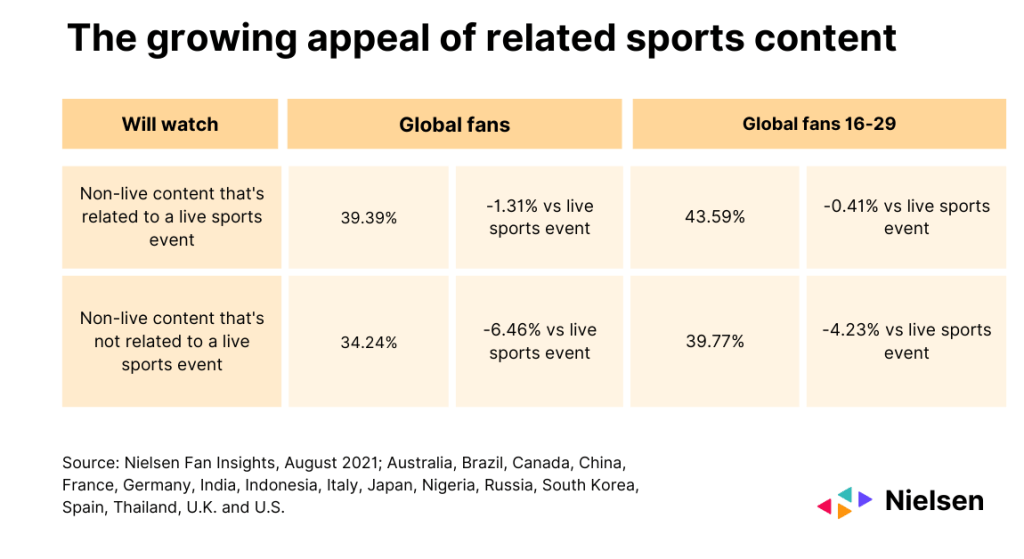

Non esiste un sostituto per l'azione sportiva dal vivo, ma la proliferazione di contenuti su una gamma sempre più ampia di piattaforme ha stimolato l'aumento del consumo di contenuti sportivi aggiuntivi, sia legati che non legati alle partite dal vivo. Ciò rappresenta una serie di opportunità sia per i titolari dei diritti sia per i marchi, e mette in luce la crescente importanza dei contenuti legati allo sport, soprattutto tra le generazioni più giovani. Ad esempio, poco meno del 44% dei fan tra i 16 e i 29 anni che guardano contenuti sportivi non live legati alle partite in diretta lo fanno tramite il digitale, una percentuale inferiore di appena lo 0,4% rispetto a chi guarda le partite in diretta tramite il digitale.

La richiesta di contenuti legati a un evento dal vivo (annunci di partite, highlights, video di riepilogo, ecc.) è quasi pari a quella degli eventi digitali stessi. I contenuti non correlati a un evento dal vivo (docuserie, dietro le quinte, eventi virtuali, ecc.) sono solo leggermente meno richiesti rispetto ai contenuti digitali degli eventi dal vivo. Oltre ad attirare i fan di specifici campionati e squadre, i contenuti sportivi non live hanno il potere di attirare nuovo pubblico verso lo sport, soprattutto quando i contenuti vivono al di fuori dei canali più comunemente associati alle partite sportive (ad esempio, la televisione in chiaro e a pagamento).

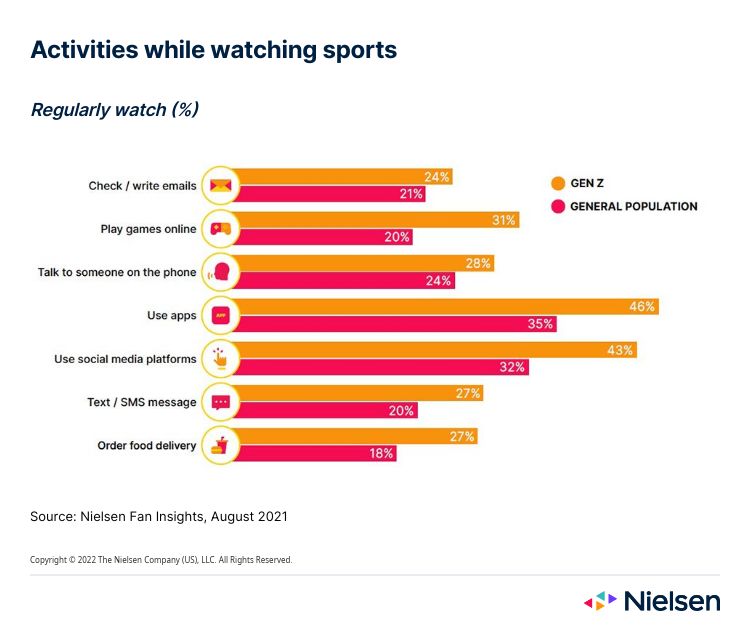

Importantly, media consumption is no longer limited to a single screen, even when a big match is on. For many, one screen isn’t enough, as the general population has increased its multi-screen viewing activities (social media, texting, playing games, ordering food) by an average of 5% over the last year, with this percentage doubling to 10% among Gen Z2.

Sebbene gran parte dell'attività sul secondo schermo riguardi l'impegno sui social media, soprattutto perché i consumatori cercano nuovi modi per stare insieme, l'ordinazione di cibo e il gioco online hanno preso piede durante la pandemia, con la Gen Z che ha registrato le maggiori penetrazioni, rispettivamente del 26,5% e del 31%.

È innegabile l'impatto che la connettività digitale sta avendo sul modo in cui i consumatori si rapportano ai media e ai contenuti sportivi. Con l'aumento della frammentazione dei canali e dei dispositivi, sarà fondamentale per i marchi e i detentori dei diritti rimanere in contatto con i comportamenti mutevoli dei consumatori per assicurarsi di poterli coinvolgere sulle piattaforme giuste e nel modo giusto.

For additional insight, download our 2022 Global Sports Marketing report.

Note

- Nielsen Fan Insights, agosto 2021, Australia, Brasile, Canada, Cina, Francia, Germania, India, Indonesia, Italia, Giappone, Nigeria, Russia, Corea del Sud, Spagna, Thailandia, Regno Unito e Stati Uniti.

- Nielsen Fan Insights agosto 2020 vs agosto 2021 per Brasile, Cina, Francia, Germania, Italia, Giappone, Russia, Corea del Sud, Spagna, Regno Unito e Stati Uniti.