在数字为先的环境中需要一致的衡量标准

Few changes in the media industry are as defining as audiences’ relationship with television. And the latest evolution capturing audiences’ attention is streaming services, smart TVs, and the content they support. In the U.S. alone, Americans watched 19 million years worth of streaming content in 2022.

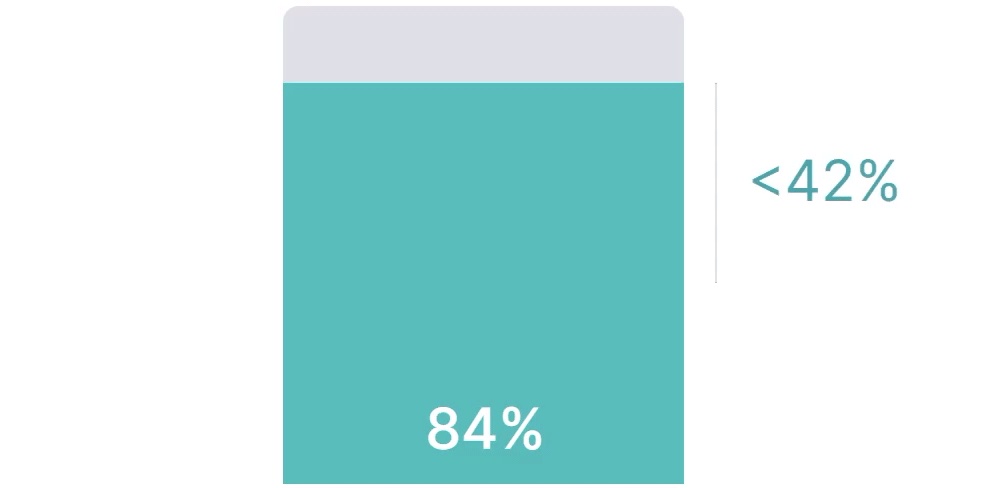

因此,品牌自然调整了媒体战略:全球 84% 的营销人员表示,他们已将流媒体渠道纳入媒体计划。

问题是什么?只有不到一半的人认为这种支出是有效的。

2022 年 12 月,我们对 1524 名全球营销专业人士进行了调查,以了解他们对不断变化的收视行为、流媒体和 CTV 的崛起以及跟踪和证明活动影响的解决方案的看法。

以下是四项重要的调查见解:

1

无论经济是否衰退,营销人员都期待广告预算增长

尽管 69% 的全球营销人员表示经济状况对计划有很大影响,但仍有 64% 的营销人员预计他们的预算会增长。

2

流媒体是未来,但价值仍不明朗

全球 84% 的营销人员将流媒体纳入其媒体规划。然而,只有不到一半的人认为这种支出是有效的。

3

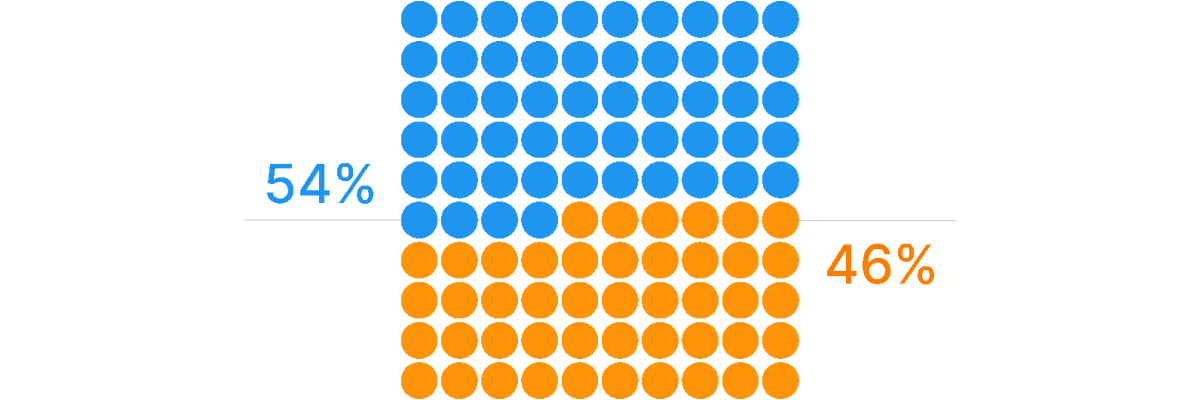

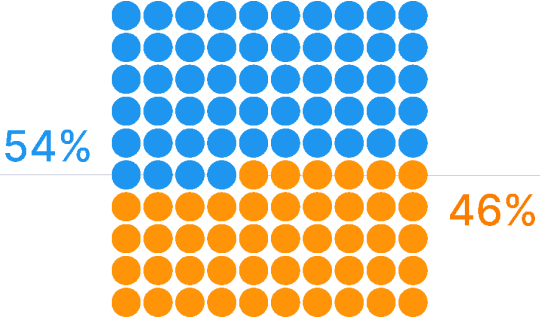

对数字渠道投资回报率的信心最低

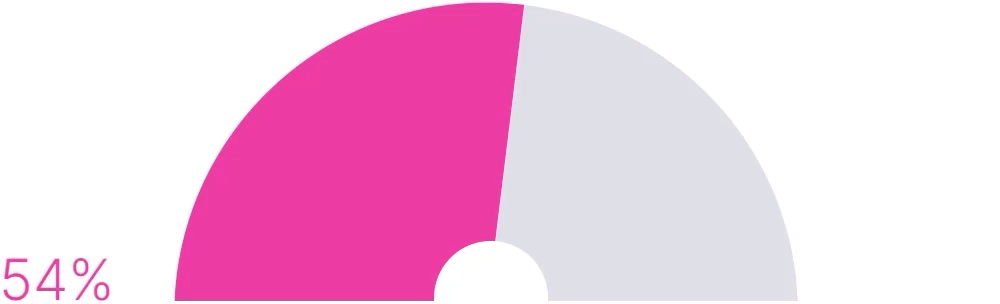

只有 54% 的营销人员对数字渠道的投资回报率测量有信心。

4

多种测量工具可能会损害信心

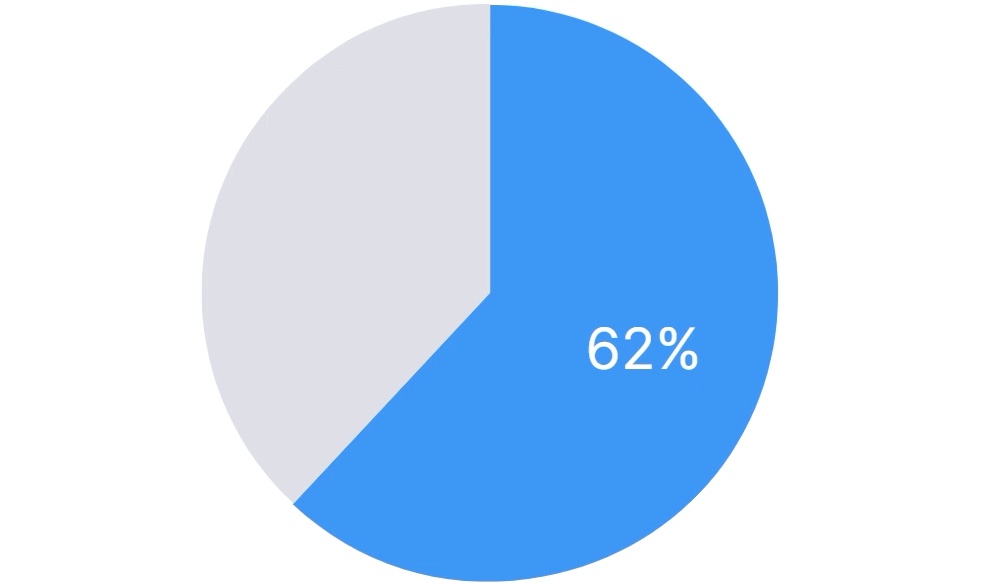

62% 的营销人员使用多种测量解决方案来全面了解营销绩效,这可能是导致他们缺乏信心的原因之一。

成功!

继续滚动浏览尼尔森 2023 年度营销报告。

想保存这些见解吗?

洞察力 #1

数字支出超过其他渠道投资

对于营销人员来说,2023 年被假定为不确定的一年,69% 的受访者表示经济状况对他们的规划产生了影响。

不过,仍有 64% 的人预计今年的广告预算会增加,13% 的人甚至预计增加 50% 或更多。其中大部分增长可归功于 CTV 和流媒体。

预计全年预算变动达 50%或以上

Anticipated CTV/OTT spending aligns with global trends we’ve been tracking.

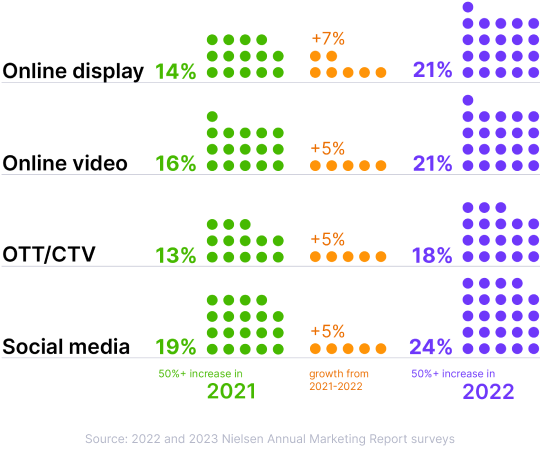

在美国,2022 年数字视频广告支出增长了 171% 从 2020 年起。

波多黎各、墨西哥和巴西的数字广告支出均有增长 228%* between 2021 and 2022 for a total of US$24.5 billion, with 58% (US$14.2 billion) allocated to digital video.

在法国、丹麦和英国,基于互联网的视频支出从 2020 年前三季度的 23 亿美元增长至 42 亿美元 2022 年。

*所报告的数据来自我们扩大的Ad Intel 测量覆盖范围,它显示了数字媒体实际支出的更大能见度。(1)巴西的数字活动报告始于 2022 年 1 月。(2)波多黎各的 PPP 和社交活动报告从 2022 年 5 月开始。

启示之二

全球广告预算向 CTV 倾斜

在线视频支出的增加尤其反映了受众向流媒体的转变。

在美国,美国人观看了超过 1 900 万年的价值 到 2022 年,流媒体内容的总播放量将达到 1.5 亿次。

在墨西哥,流媒体增长到占 占电视总使用量的 15.2 截至 2022 年 12 月。

在泰国,流媒体内容的覆盖范围超过了 50% 的电视观众.

在澳大利亚、 70%的人 14 岁及以上的人说他们使用互联网流式传输视频。

1 Nielsen Streaming Content Ratings and Nielsen National TV panel

2 The Gauge Mexico

3 Thailand Cross-Platform Ratings

4 Australia Consumer and Media View, Q4 2022

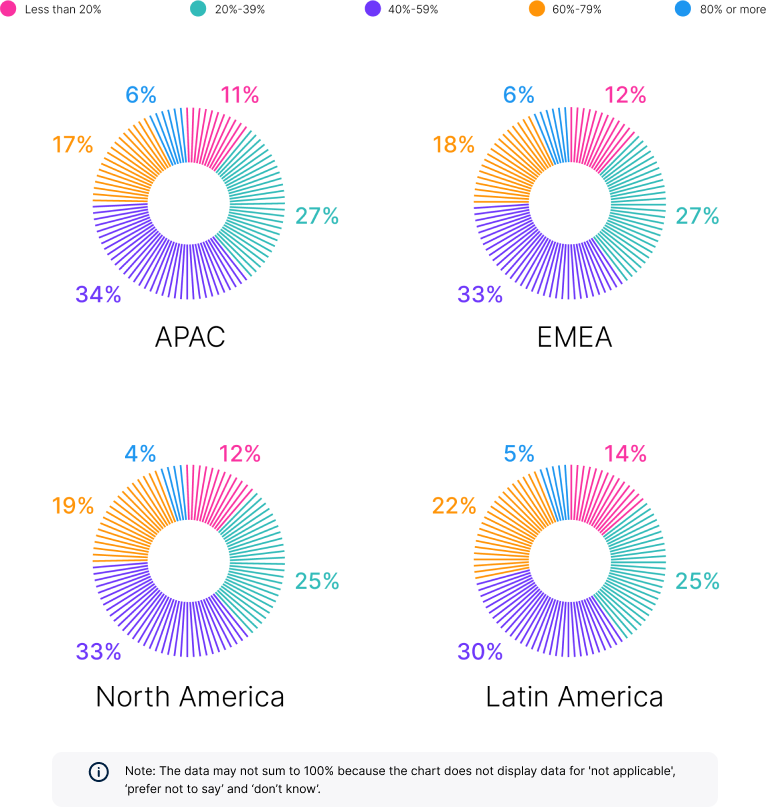

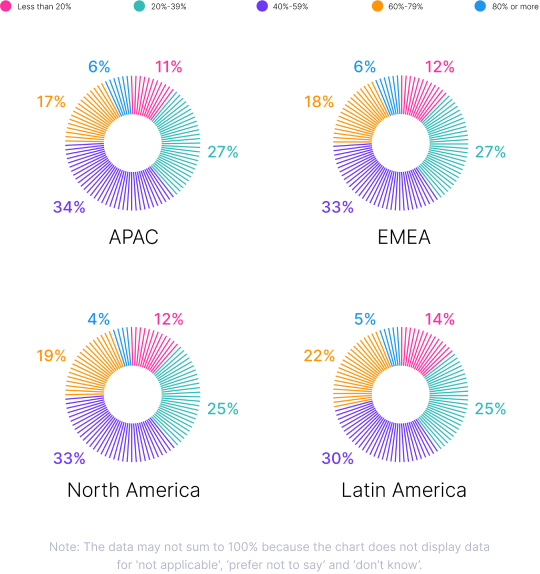

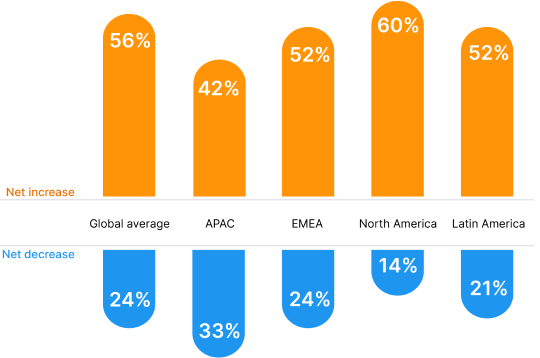

当然,全球营销人员也在不断调整他们的媒体支出:平均而言,32% 的营销人员将 40%-59% 的预算分配给了 CTV,近五分之一(19%)的营销人员将 60%-79% 的预算分配给了 CTV。

全球广告预算正在向 CTV 转移

Zenith Media forecasts that global online video ad spending will grow at a compound annual growth rate (CAGR) of 4.8% through 2025 to account for 30% of the overall ad market. The company expects advertising on subscription video on demand (SVOD) services to grow at a CAGR of 27.9% to reach US$13.1 billion by 2025.

This is massive momentum. And yet, according to global marketers, the perceived effectiveness of their CTV/streaming investments is just 49%.

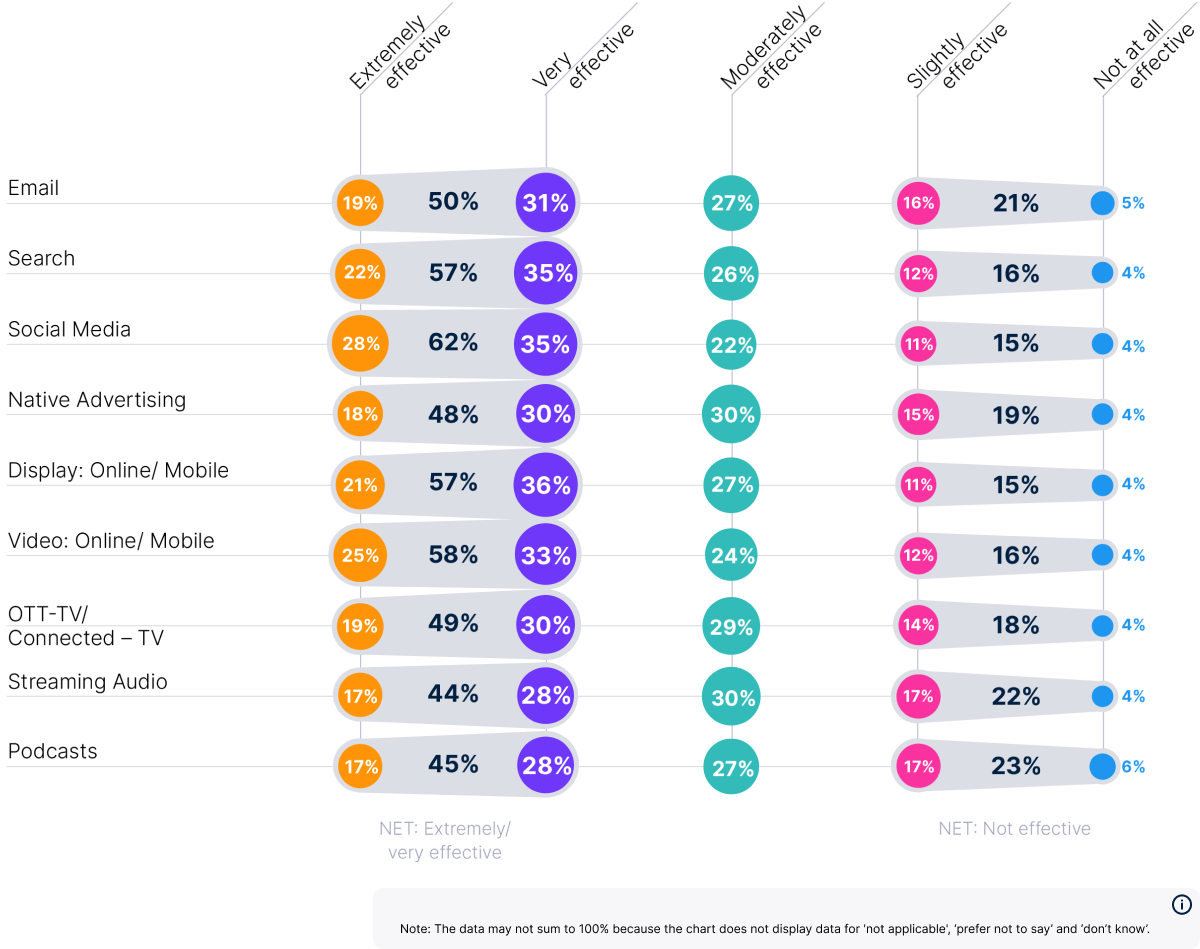

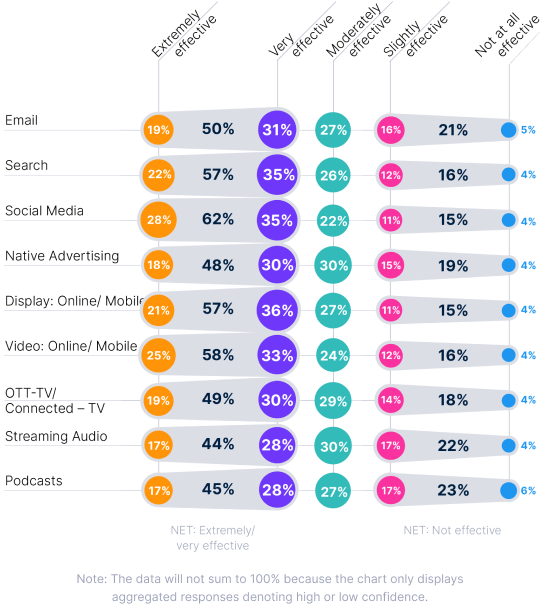

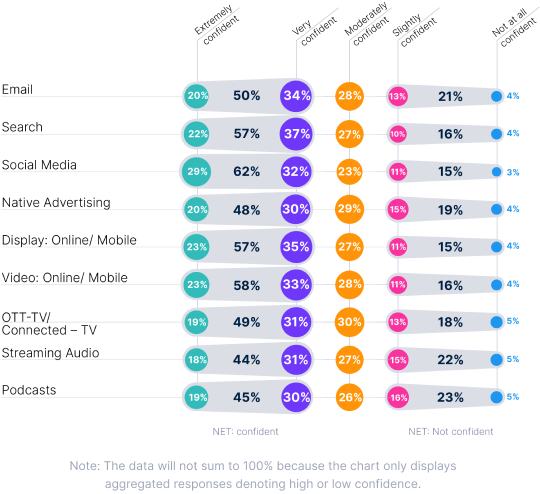

按渠道划分的数字支出效果感知

启示之三

全面衡量投资回报率的信心不足

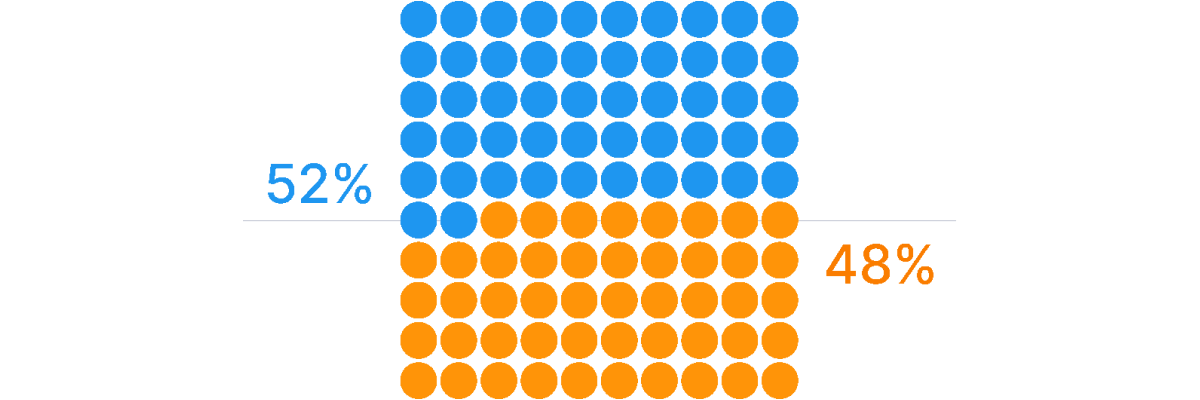

可衡量的回报始终有助于营销人员做出战术投资决策,但跨媒体投资回报率衡量方面的挑战使全球一半以上的营销人员(平均 52%)只关注到达率和频率指标。

营销人员的跨媒体测量方法

One potential cause for the simplified focus is under-utilized marketing technology (martech). Gartner’s 2022 Marketing Technology Survey Insights found that marketers aren’t using their tools as well as they could be: Only 42% of survey respondents said they use the full breadth of their martech capabilities, down from 58% in 2020.

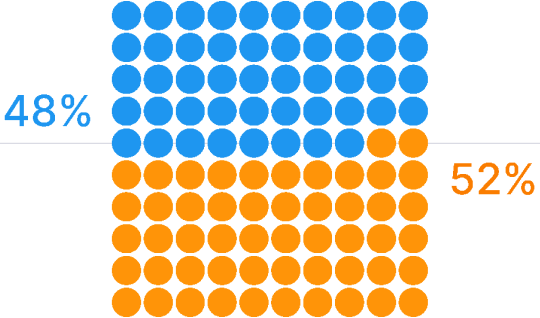

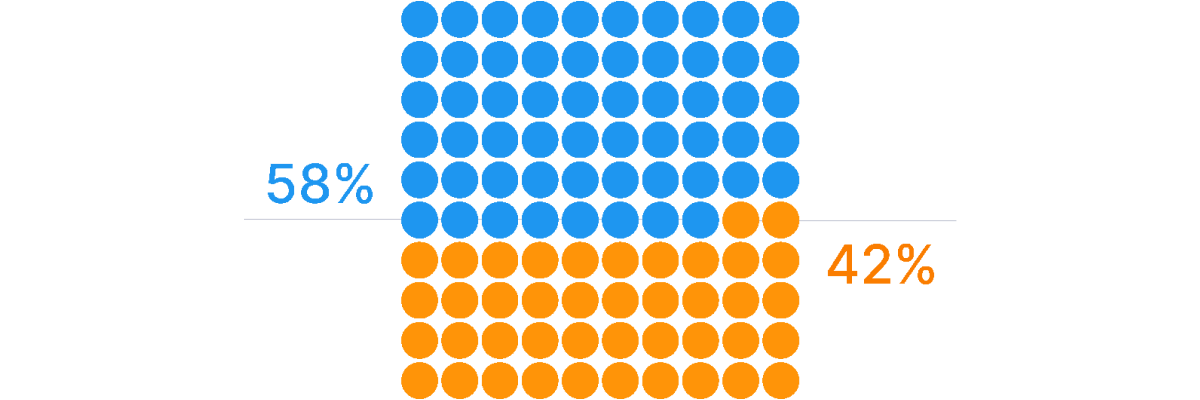

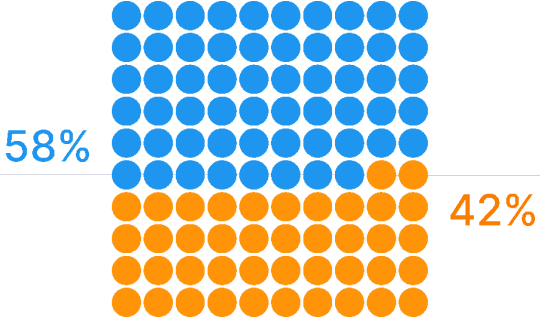

市场营销人员对其市场营销技术衡量总体投资回报率能力的信心(69%)与他们对单个渠道层面投资回报率信心(低得多)之间的差距,也可以解释为什么市场营销人员对其市场营销技术衡量总体投资回报率能力的信心(69%)与他们对单个渠道层面投资回报率信心(低得多)之间的差距。

按渠道衡量投资回报率的信心

启示之四

针对特定渠道的工具无法描绘完整的绩效图景

投资回报率信心不足并不全是未开发的市场营销技术的错。在拥挤的媒体环境中,还有其他一些因素在起作用,其中包括

许多人并不把营销活动的成功等同于目标到达率

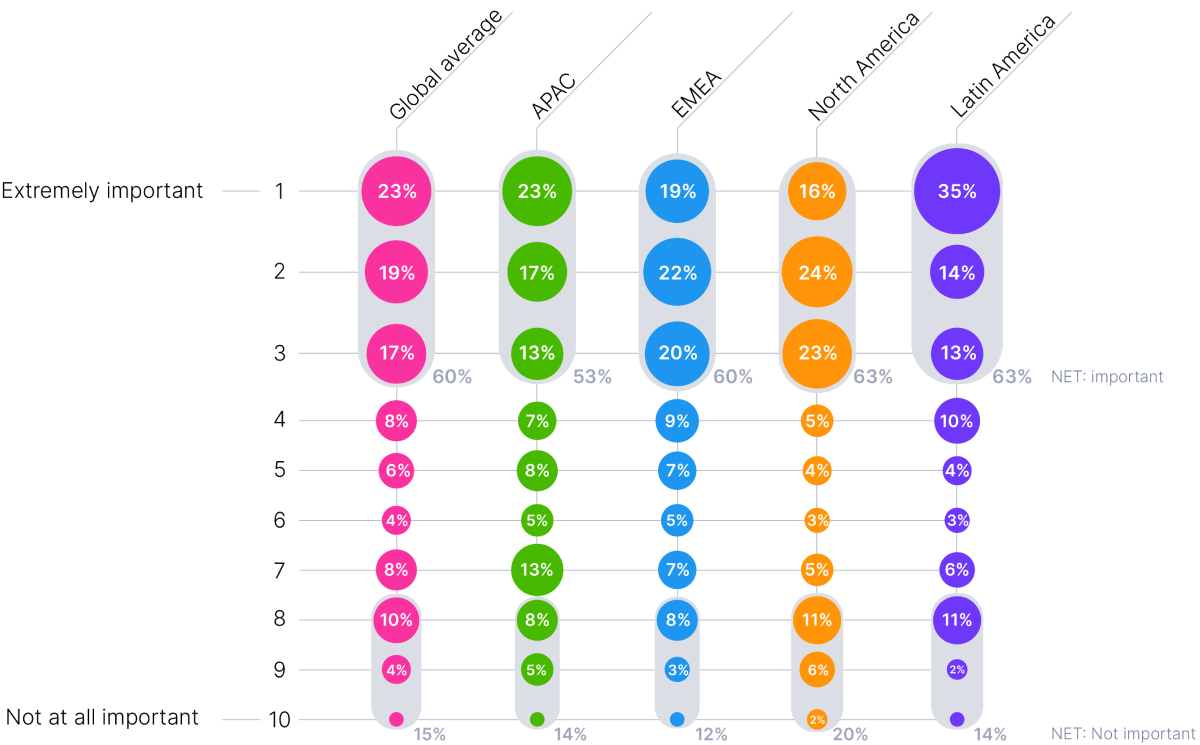

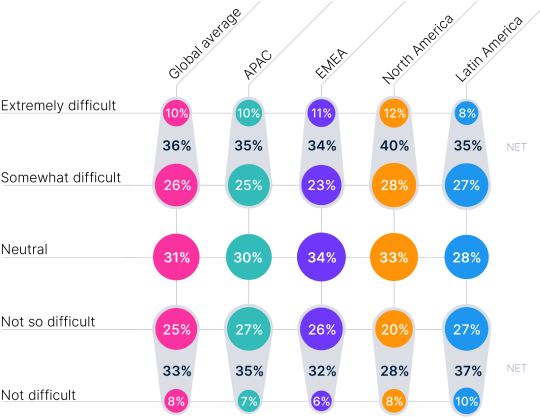

平均而言,40% 的全球营销人员认为,在评估营销活动是否触及目标受众时,了解跨平台触达率并不重要。在亚太地区,这一比例上升到 47%。鉴于现代媒体格局如此分散,这一数字令人惊讶且值得注意。

在衡量是否成功接触目标受众时,了解跨平台覆盖率的重要性

有效覆盖取决于高质量的受众数据

高质量的受众数据非常珍贵,尤其是在第三方 cookie 和移动广告 ID (MAID) 逐渐过时的情况下。因此,只有 23% 的营销人员非常认同他们拥有所需的高质量受众数据,以最大限度地利用媒体预算。在拉丁美洲,这一比例更高,达到 26%。

针对特定渠道的工具提供孤立的洞察力

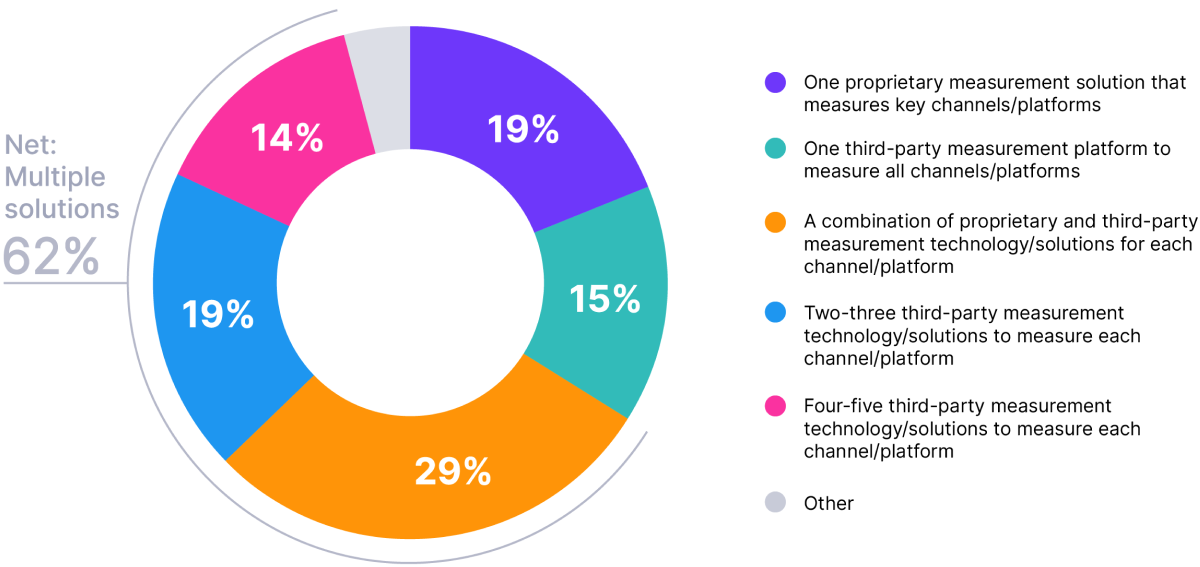

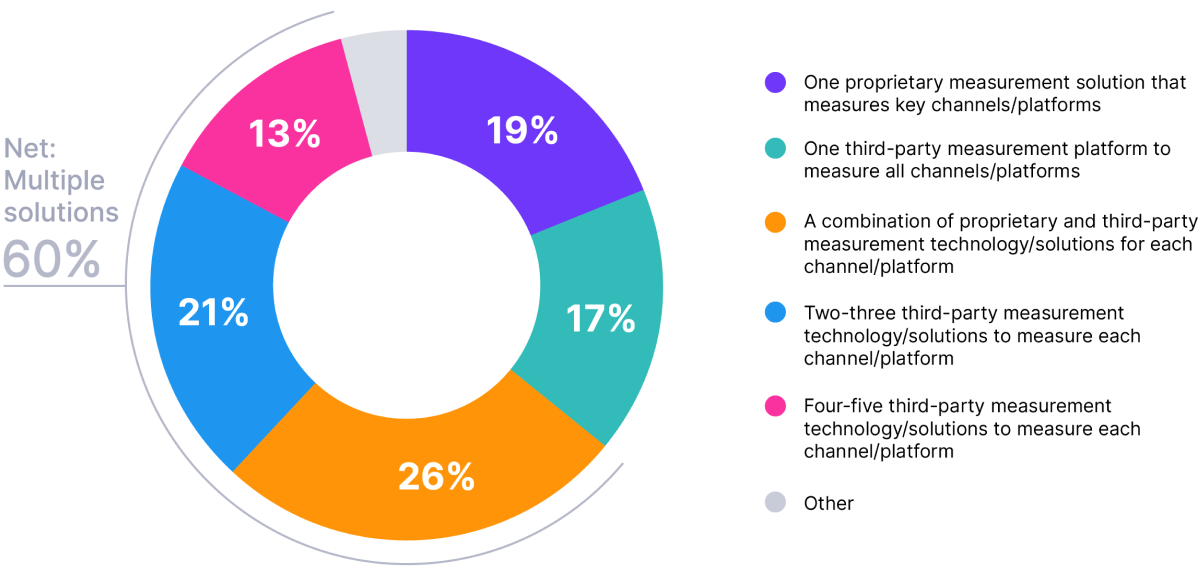

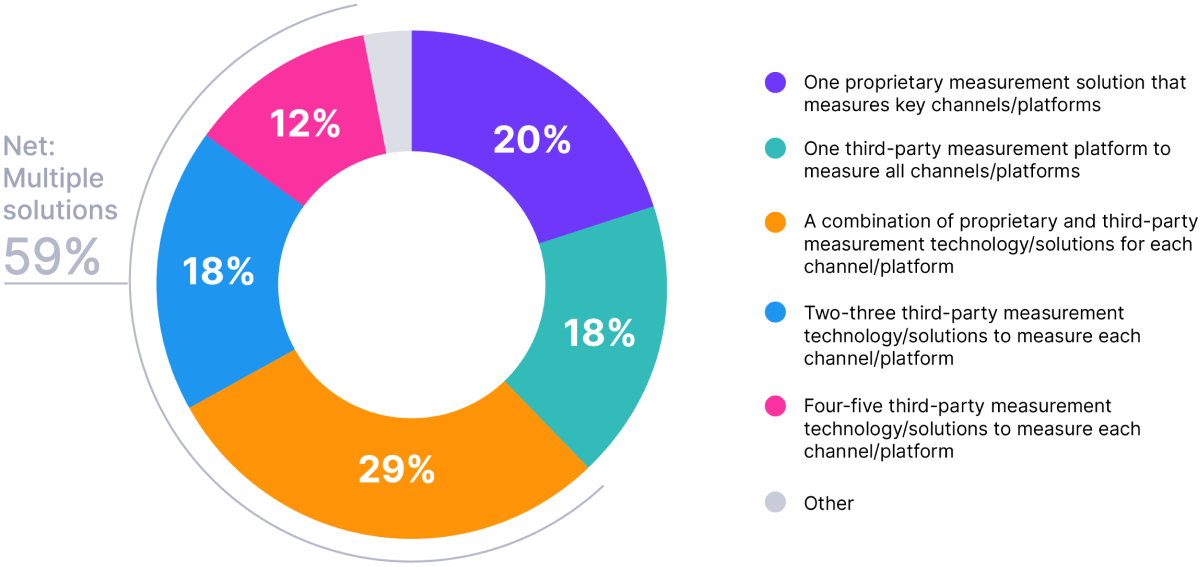

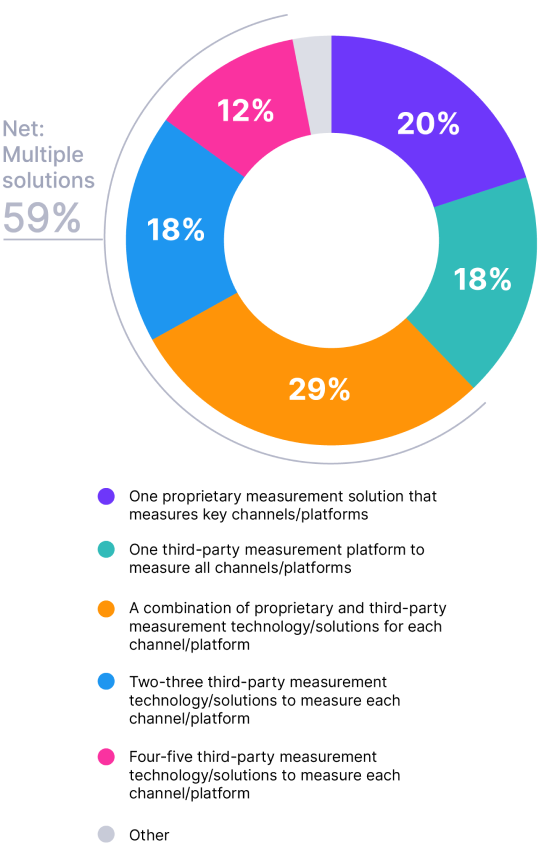

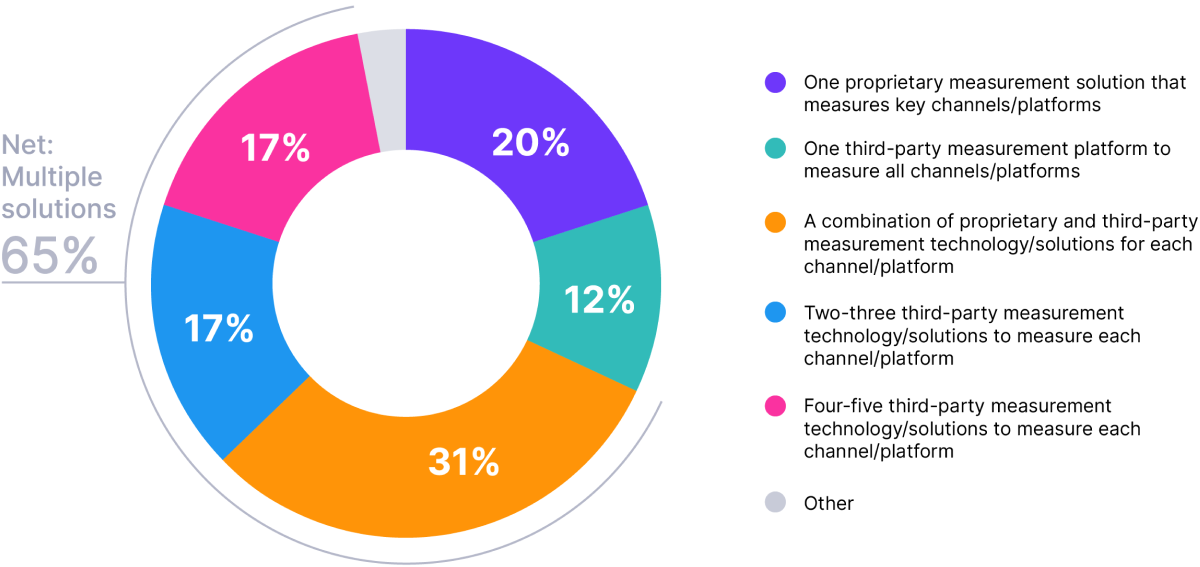

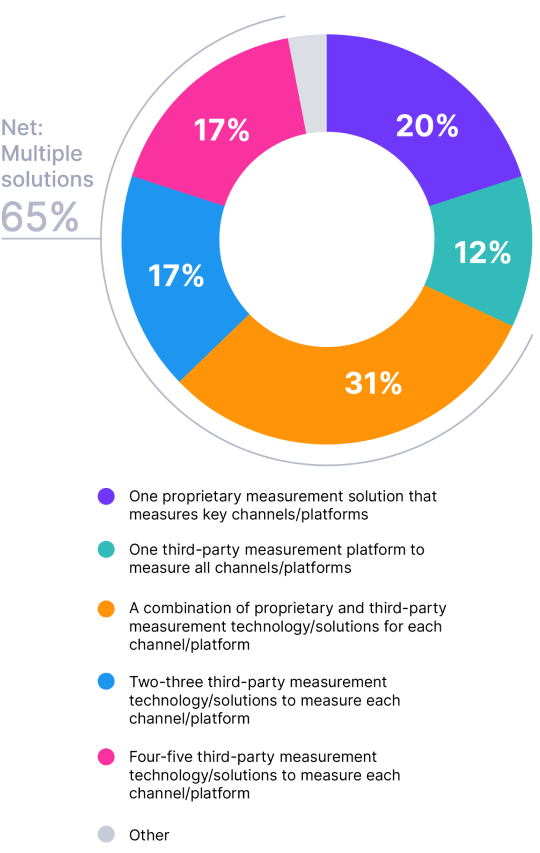

一直以来,线性测量和数字测量都依赖于不同的方法。因此,营销人员转而使用多种特定渠道工具也是可以理解的。全球平均有 62% 的营销人员使用多种测量解决方案进行跨媒体测量,其中 14% 的营销人员使用了四到五种解决方案。仅有 34% 的人表示使用一个平台来满足跨测量需求:19%的营销人员拥有自己的专有解决方案,15%的营销人员使用第三方工具。

实现跨媒体测量的方法

营销技术投资正在下降

除了减少市场营销技术的使用,营销人员现在还计划在 2023 年减少额外投资。平均而言,24% 的全球营销人员表示将在一定程度上减少营销技术投资,其中 12% 计划削减 150% 或更多。

未来 12 个月营销技术投资计划

As audiences increase their time with digital devices, emerging channels and streaming content, advertisers and agencies will need measurement that provides comparable data across devices and platforms. What’s more, they need accurate data that doesn’t duplicate viewership while audiences constantly toggle between screens. This comprehensive view across linear and digital platforms will deliver a precise look at audience and impact, which should improve their confidence in marketing investments.

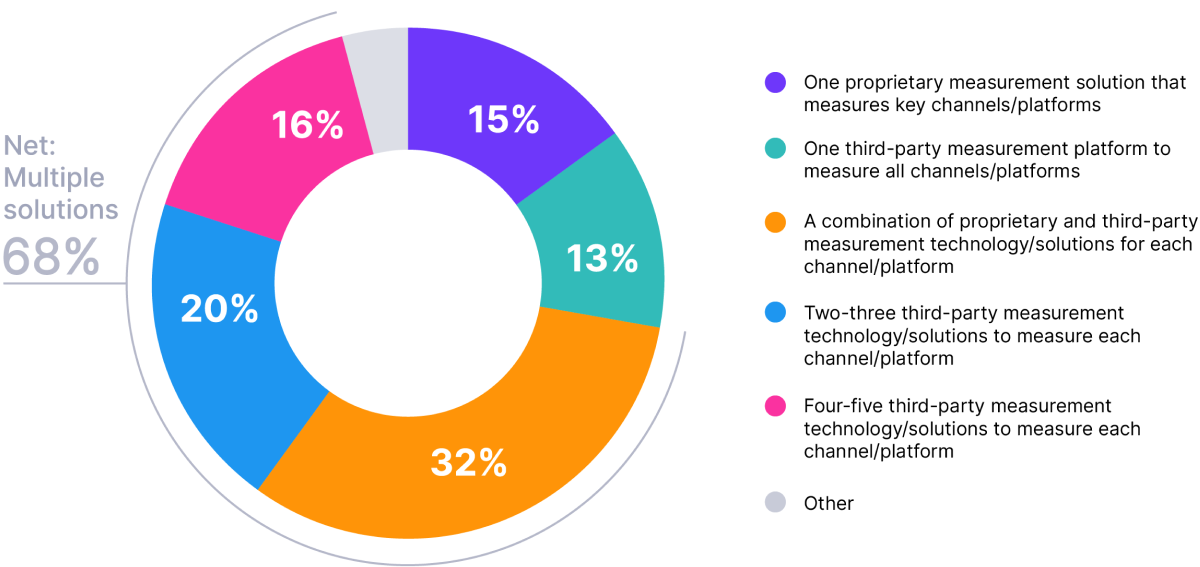

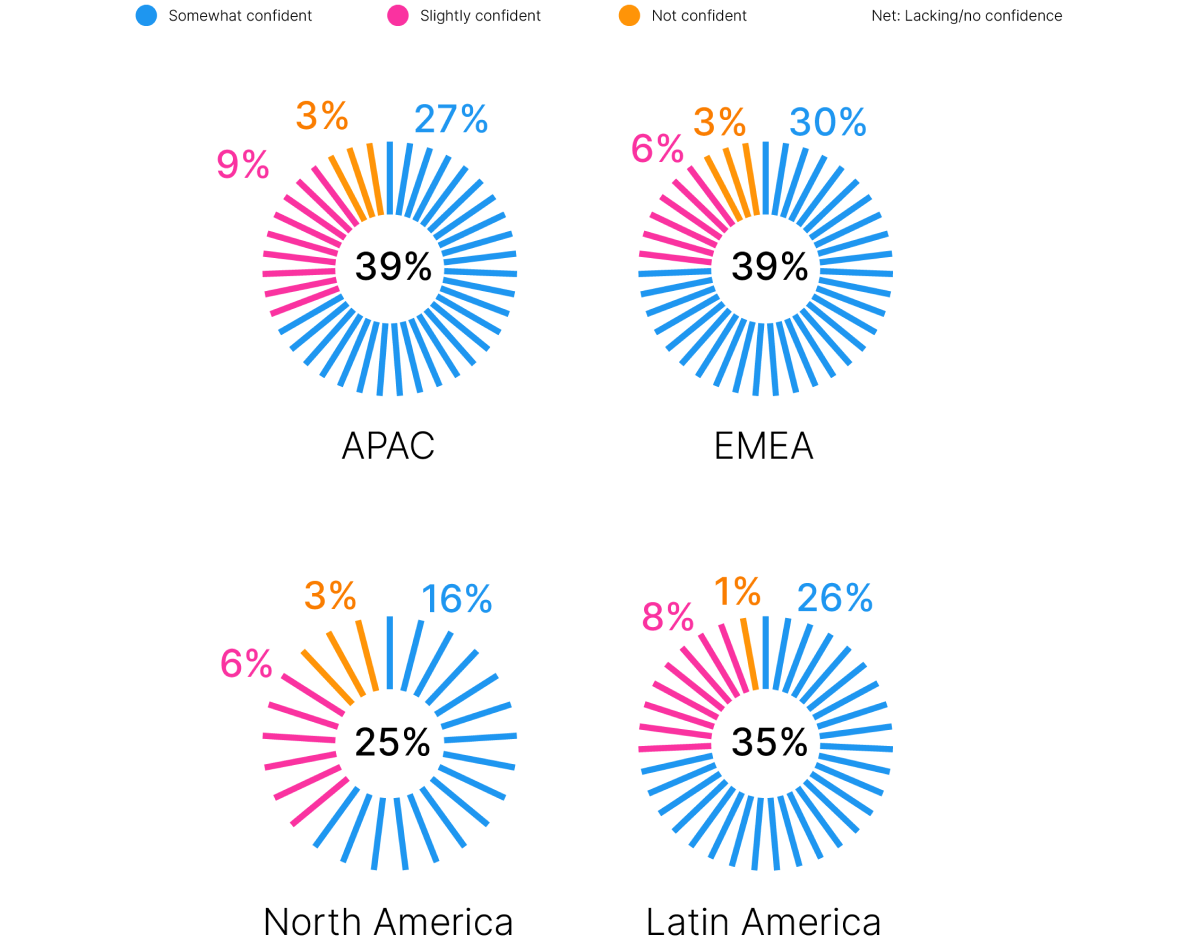

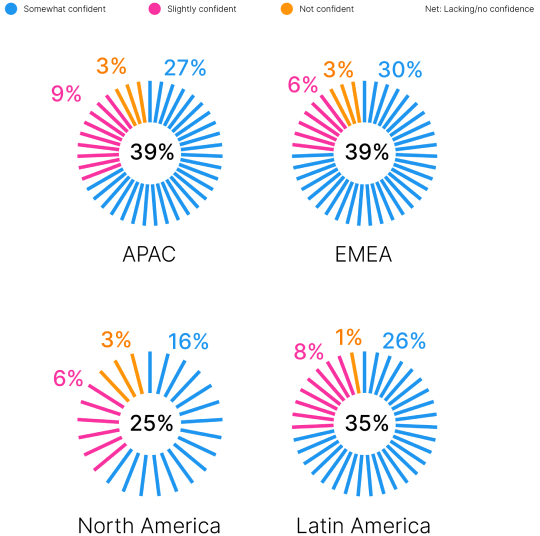

全球营销人员并没有忽视可比的、个人层面的测量的重要性--71% 的营销人员表示,可比性在他们的跨媒体测量中极为重要或非常重要。然而,实现可比的重复测量仍然是一项挑战。

对当前解决方案提供可比、重复的跨媒体测量的信心

大量信息在争夺营销人员的注意力和预算。关键是要知道什么该优先考虑,以及如何优先考虑。

我们的建议

1

谨防品牌资产投资不足

即使没有经济衰退的威胁,营销人员也总是被要求少花钱多办事。然而,经济的不确定性增加了保护品牌资产的压力,也更加需要高效、有针对性和有分寸的广告支出。营销人员可能只是预算减少了,无法做到面面俱到。

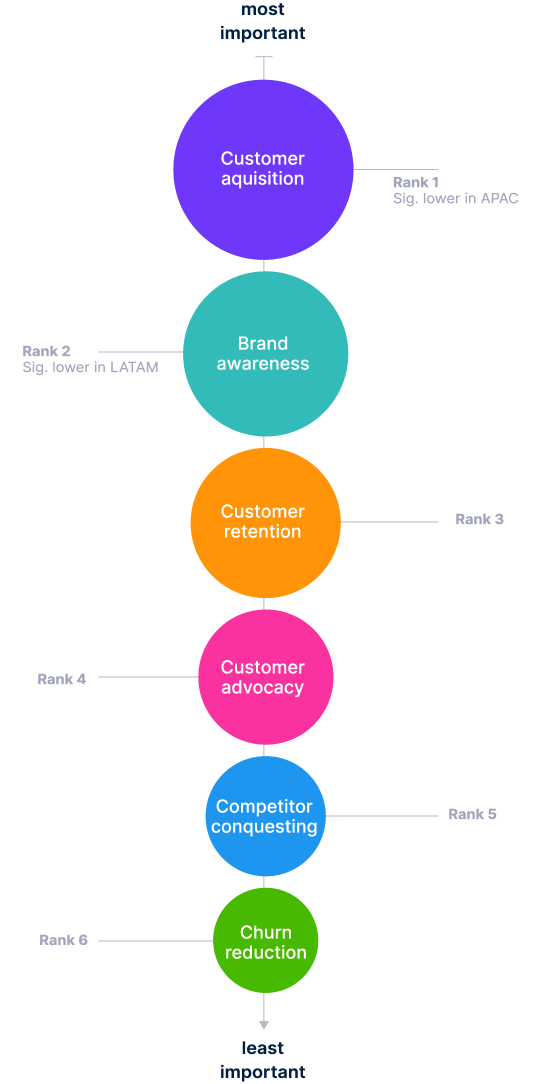

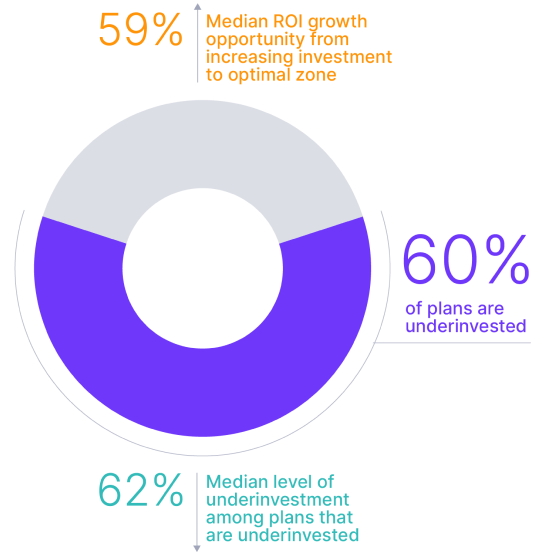

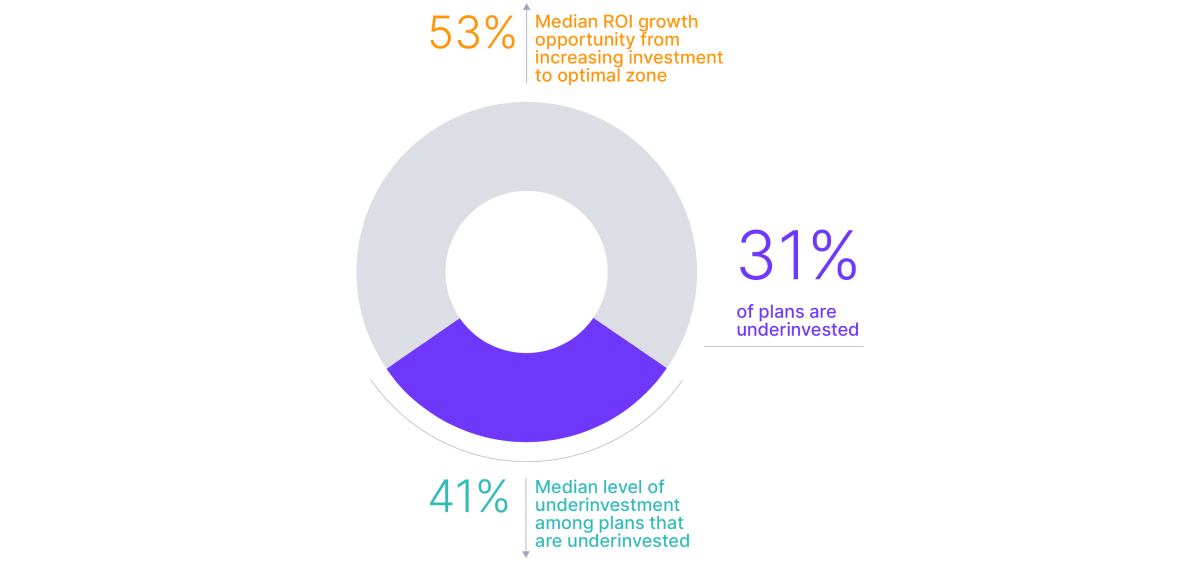

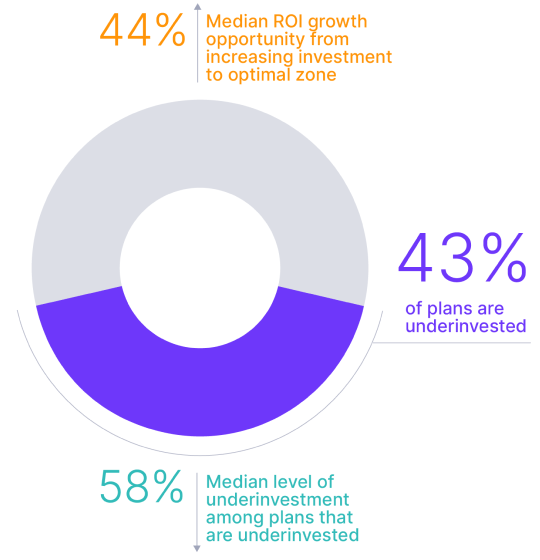

如果这还不够困难,那么还有一个重要的考虑因素:大多数品牌的支出已经不足,中位数为 50%,失去了在 2022 年实现最大投资回报率的机会。进一步减少支出可能会进一步损害投资回报率。这也可能对营销人员 2023 年的首要目标产生负面影响:客户获取和品牌知名度。

2023 年的首要营销目标

在参与度不断上升的数字渠道中,支出不足的情况更为严重。例如,尼尔森预测投资回报率数据库 2022 年 5 月的数据显示,全球 66% 的媒体计划对数字视频的投资不足。但是,如果营销人员能够缩小支出差距并优化数字视频投资,就能将投资回报率中位数提高 51%。

严重的支出不足阻碍了投资回报率的最大化

2

采用可比测量思维

受众已经发声:数字视频--各种形式的数字视频--是未来受众参与内容的方式。这种转变要求在衡量方面进行变革。营销人员知道可比指标对于了解广告支出的效果有多么重要,但他们仍然过于依赖那些只能提供有限效果的工具。为了跟上行业未来的步伐,营销人员需要与媒体无关的工具、解决方案和衡量标准。

Impressions, for example, are universally applicable across ads, content and platforms. And subminute measurement, which produces individual commercial metrics, brings linear TV and digital video measurement closer to how digital campaign performance is measured.

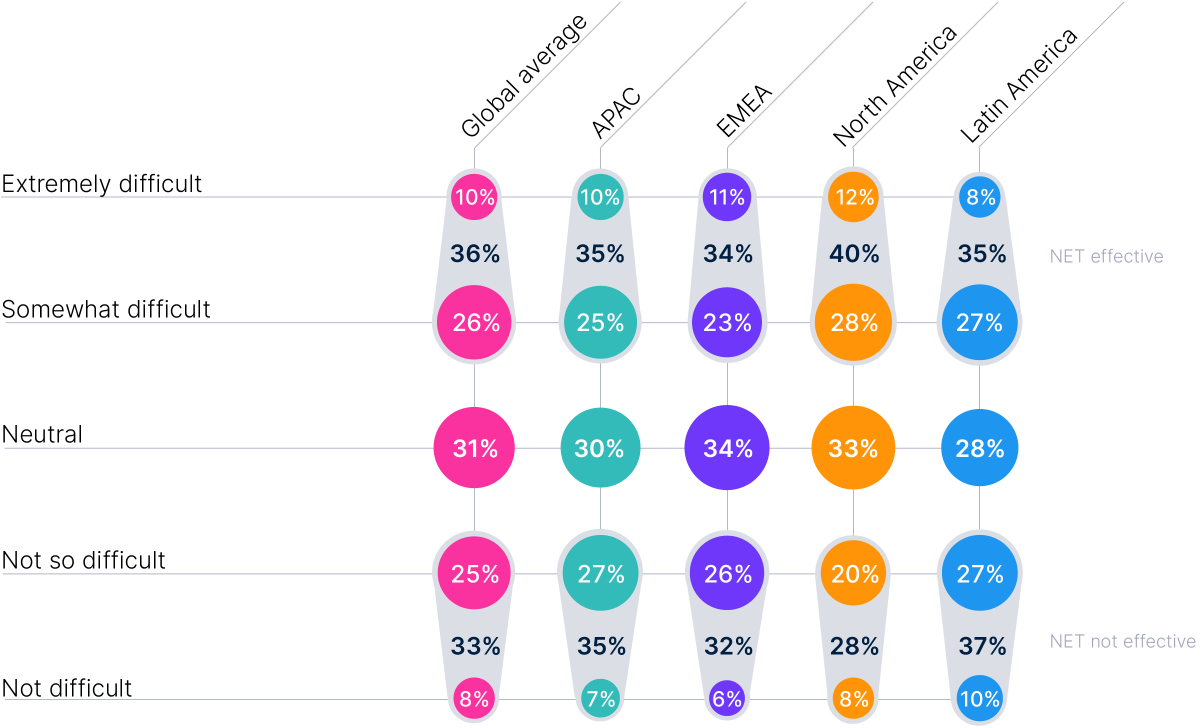

平均而言,62% 的营销人员发现很难知道将广告预算用在哪里才能触及特定受众。更多的营销人员(69%)认为,数字媒体和受众碎片化给他们接触目标受众带来了巨大挑战。

OTT/CTV 广告测量困难重重

为了实现营销人员所希望的转型,并最终在个人层面实现可比的跨媒体测量,营销人员应优先考虑那些专注于提供与媒体无关的测量的解决方案。

3

接触更多目标受众,提高投资回报率

在追求最大投资回报率的过程中,近乎实时地了解营销活动的执行情况应该是前进的方向。我们经常听到这样的话:接触更多正确的受众,你的投资回报率就会提高。这句话的真实性可能超过很多人的认识。

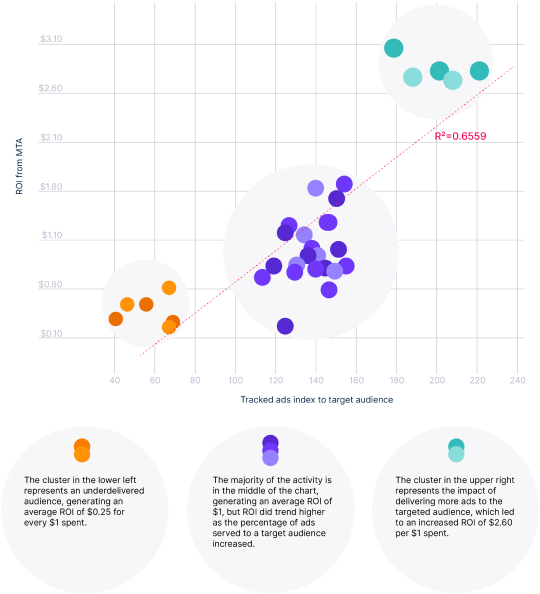

In 2022, Nielsen conducted a study involving 15 brands and 82 digital campaigns in the U.S. to verify the correlation between target reach and campaign ROI. When we combined in-flight target measurements from 尼尔森数字广告评级 and outcome metrics from Nielsen Attribution, we found one clear truth: Ads that best reached their intended audience generated significantly higher ROI than those that didn’t.

跟踪定向广告与投资回报率之间的关系

上图显示了三个不同的性能集群,每个气泡代表一个供应商一个月内一个营销活动的数据。

这项研究揭示了关于目标覆盖范围的关键经验:

活动覆盖范围的扩大会增加成本,但并不保证活动投资回报率的提高

增加目标覆盖范围将提高营销活动的投资回报率

广告商可利用到达率分析更好地了解目标受众

重点关注最有价值的受众,提高效率并推动更高的投资回报率

完善营销活动的覆盖范围是投资回报率的关键杠杆。为了避免渠道和观众群分散带来的复杂问题,营销人员需要优先考虑覆盖所有平台和设备的测量解决方案,并提供近乎实时的洞察,这样他们就能抓住机会,从一开始就推动影响力。

感谢您阅读《尼尔森 2023 年度营销报告》!

想保存这些见解吗?

关于本报告

这是尼尔森发布的第五份年度营销报告。这也是第二份全球性报告。该报告利用了各行业营销人员的调查反馈,这些营销人员的工作重点涉及媒体、技术和测量策略。为了撰写这份报告,我们在2022年12月7日至2022年12月21日期间对1524名全球营销专业人士进行了在线调查。

就资历级别而言,我们聘用了经理级或以上的全球品牌营销人员。这些经理的年度营销预算在 100 万美元或以上,涉及汽车、金融服务、快速消费品、技术、医疗保健、制药、旅行、旅游和零售等行业。

以下是各地区相应的样本分布情况。在阅读和解释本报告中的图表时,请牢记这些样本量。

按地区分列的受访者

- 亚太地区:386 个受访者

- 欧洲、中东和非洲地区:374 个受访者

- 北美:402 个受访者

- 拉丁美洲:362 个答复者

共计:1 524