A aceleração da digitalização nos setores globais no último ano permitiu que as empresas continuassem operando em um mundo sem interações presenciais. Por mais impressionante que seja trazer uma empresa para uma experiência virtual, no entanto, a digitalização é apenas o ponto de partida para as marcas que buscam cultivar relacionamentos ativos e saudáveis com os consumidores.

This is particularly relevant for financial services companies that have historically maintained relatively passive relationships with consumers. That’s because staying operational doesn’t guarantee brand loyalty, especially as traditional banks continue to cite the need to improve their customer experiences. Awareness is key, as the recent Digital Banking Report acknowledges that consumer trust in traditional banks continues to recede. The pullback in ad spend last year is another factor reducing top-of-mind awareness among consumers.

The call to action for marketers in financial services is no different from other industries: connect with people and build meaningful relationships based on true needs. For some financial services companies, however, that will mean overcoming preconceived notions and offering more than virtual replications of existing experiences.

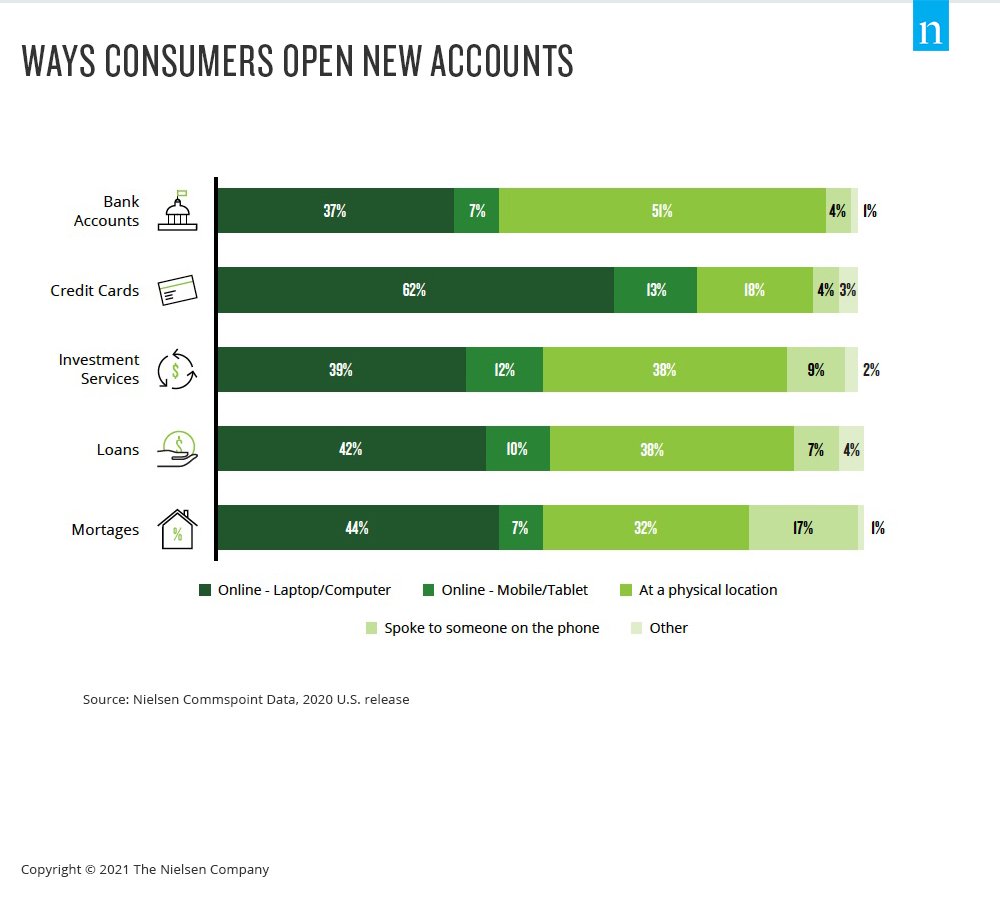

Even before the pandemic, 55% of Americans said they were using digital banking offerings, with an 11% increase in usage over the previous three years among consumers over 40. And Nielsen Commspoint data shows that online channels are becoming the dominant way consumers obtain most financial products, including credit cards and new bank accounts.

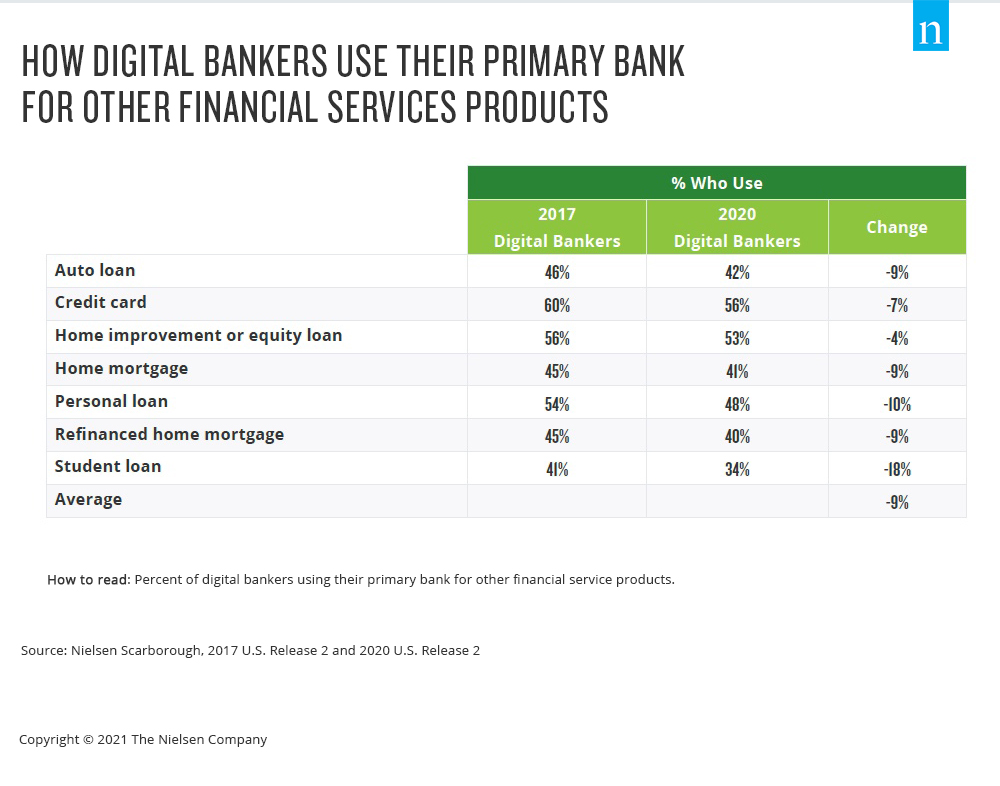

The downside amid the progressively digital landscape is that financial services consumers are increasingly gravitating to new companies—not their primary banks—for their financial services needs. To many people, banks are steadfast financial services institutions, but the relationship between traditional banks and consumers has been fragmenting for years. Fewer than half of U.S. bank customers consider their bank to be their primary financial services provider, according to data from Nielsen Scarborough, and the number is declining. What’s more, consumers are increasingly less inclined to use their primary bank for financial services products like home loans and credit cards.

A democratização impulsionada pela tecnologia tem sido um fator de fragmentação do relacionamento entre bancos e clientes. De fato, os banqueiros digitais têm 20% menos probabilidade do que os não digitais de usar seu banco principal para necessidades de serviços financeiros auxiliares. O aumento de participantes não tradicionais nos serviços financeiros tem o mesmo efeito que os novos participantes no espaço de streaming de vídeo: mais opções significam mais opções para os consumidores investigarem e experimentarem. Quando você combina essa escolha com a natureza historicamente passiva dos relacionamentos entre as organizações de serviços financeiros e os consumidores, um novo produto ou serviço com um esforço de marketing vocal geralmente é tudo o que é necessário para fazer com que as pessoas pensem em fazer uma mudança.

Isso significa que, embora a demanda dos consumidores por serviços digitais tenha aumentado, as experiências virtuais que espelham as tradicionais não capturam toda a oportunidade. Diante de um mundo em que os hábitos e as preferências mudaram, os profissionais de marketing de serviços financeiros que estão liderando o caminho estão fazendo isso ao se envolverem com os clientes de maneiras significativas - eles estão se concentrando em estratégias de marketing sempre ativas que criam familiaridade e conexão.

For additional insights, download our Evolving Customer Relationships for Financial Services Marketers report.