L'accelerazione della digitalizzazione nei settori globali nell'ultimo anno ha permesso alle aziende di continuare a operare in un mondo privo di interazioni faccia a faccia. Per quanto sia impressionante portare un'azienda in un'esperienza virtuale, tuttavia, la digitalizzazione è solo il punto di partenza per i marchi che cercano di coltivare relazioni attive e sane con i consumatori.

This is particularly relevant for financial services companies that have historically maintained relatively passive relationships with consumers. That’s because staying operational doesn’t guarantee brand loyalty, especially as traditional banks continue to cite the need to improve their customer experiences. Awareness is key, as the recent Digital Banking Report acknowledges that consumer trust in traditional banks continues to recede. The pullback in ad spend last year is another factor reducing top-of-mind awareness among consumers.

The call to action for marketers in financial services is no different from other industries: connect with people and build meaningful relationships based on true needs. For some financial services companies, however, that will mean overcoming preconceived notions and offering more than virtual replications of existing experiences.

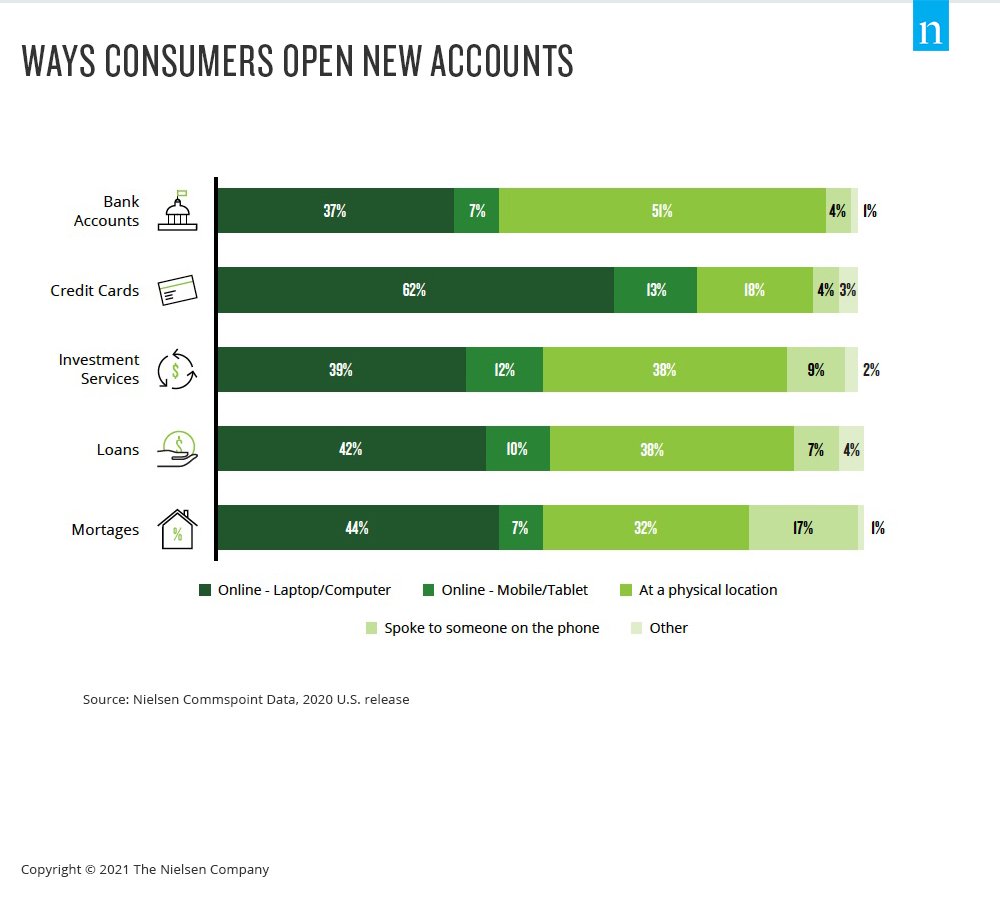

Even before the pandemic, 55% of Americans said they were using digital banking offerings, with an 11% increase in usage over the previous three years among consumers over 40. And Nielsen Commspoint data shows that online channels are becoming the dominant way consumers obtain most financial products, including credit cards and new bank accounts.

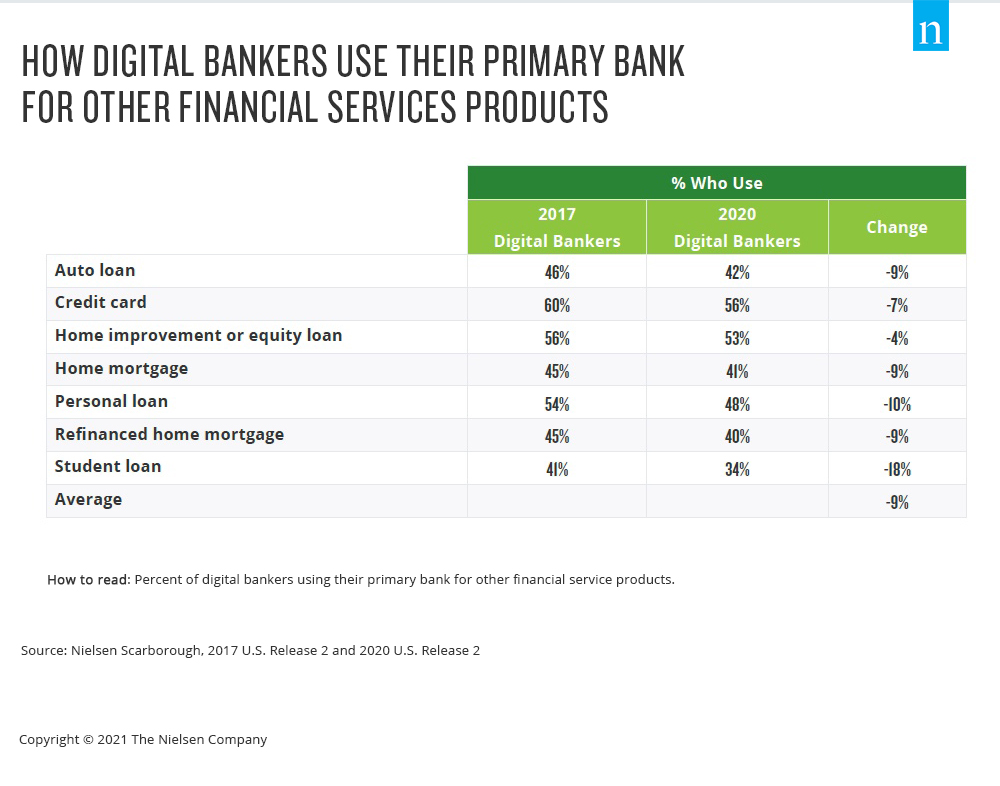

The downside amid the progressively digital landscape is that financial services consumers are increasingly gravitating to new companies—not their primary banks—for their financial services needs. To many people, banks are steadfast financial services institutions, but the relationship between traditional banks and consumers has been fragmenting for years. Fewer than half of U.S. bank customers consider their bank to be their primary financial services provider, according to data from Nielsen Scarborough, and the number is declining. What’s more, consumers are increasingly less inclined to use their primary bank for financial services products like home loans and credit cards.

La democratizzazione guidata dalla tecnologia è stata un fattore di frammentazione del rapporto tra banche e clienti. Infatti, i clienti delle banche digitali hanno il 20% di probabilità in meno rispetto a quelli delle banche non digitali di utilizzare la loro banca principale per le esigenze di servizi finanziari accessori. L'aumento degli operatori non tradizionali nei servizi finanziari ha lo stesso effetto dei nuovi operatori nel settore dello streaming video: più scelta significa più possibilità per i consumatori di indagare e provare. Quando si combina questa scelta con la natura storicamente passiva delle relazioni tra le organizzazioni di servizi finanziari e i consumatori, un nuovo prodotto o servizio che entra in scena con uno sforzo di marketing vocale è spesso tutto ciò che serve per far pensare a un cambiamento.

Ciò significa che, mentre la domanda di servizi digitali da parte dei consumatori è cresciuta, le esperienze virtuali che rispecchiano quelle tradizionali non riescono a cogliere tutte le opportunità. Di fronte a un mondo in cui le abitudini e le preferenze sono cambiate, i marketer dei servizi finanziari che sono all'avanguardia lo fanno coinvolgendo i clienti in modi significativi: si concentrano su strategie di marketing always-on che creano familiarità e connessione.

For additional insights, download our Evolving Customer Relationships for Financial Services Marketers report.