Przyspieszenie cyfryzacji w globalnych branżach w ciągu ostatniego roku umożliwiło firmom dalsze działanie w świecie bez bezpośrednich interakcji. Cyfryzacja jest jednak tylko punktem wyjścia dla marek, które chcą kultywować aktywne i zdrowe relacje z konsumentami.

This is particularly relevant for financial services companies that have historically maintained relatively passive relationships with consumers. That’s because staying operational doesn’t guarantee brand loyalty, especially as traditional banks continue to cite the need to improve their customer experiences. Awareness is key, as the recent Digital Banking Report acknowledges that consumer trust in traditional banks continues to recede. The pullback in ad spend last year is another factor reducing top-of-mind awareness among consumers.

The call to action for marketers in financial services is no different from other industries: connect with people and build meaningful relationships based on true needs. For some financial services companies, however, that will mean overcoming preconceived notions and offering more than virtual replications of existing experiences.

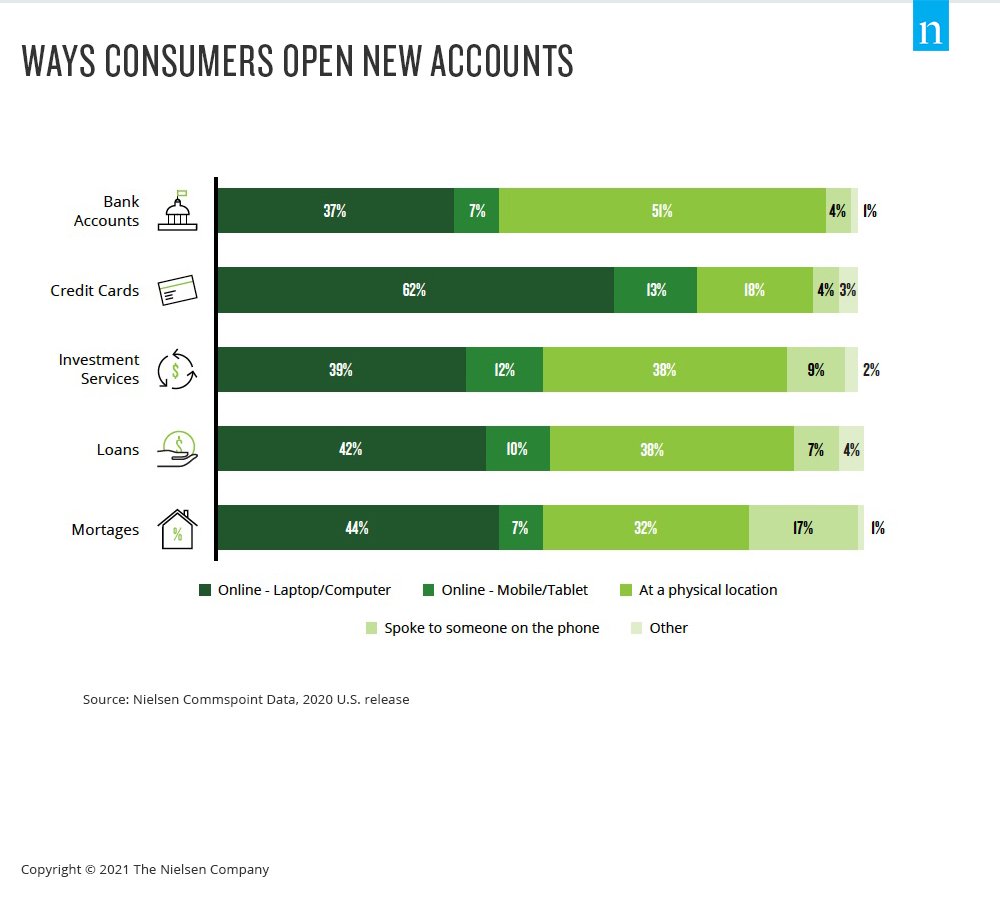

Even before the pandemic, 55% of Americans said they were using digital banking offerings, with an 11% increase in usage over the previous three years among consumers over 40. And Nielsen Commspoint data shows that online channels are becoming the dominant way consumers obtain most financial products, including credit cards and new bank accounts.

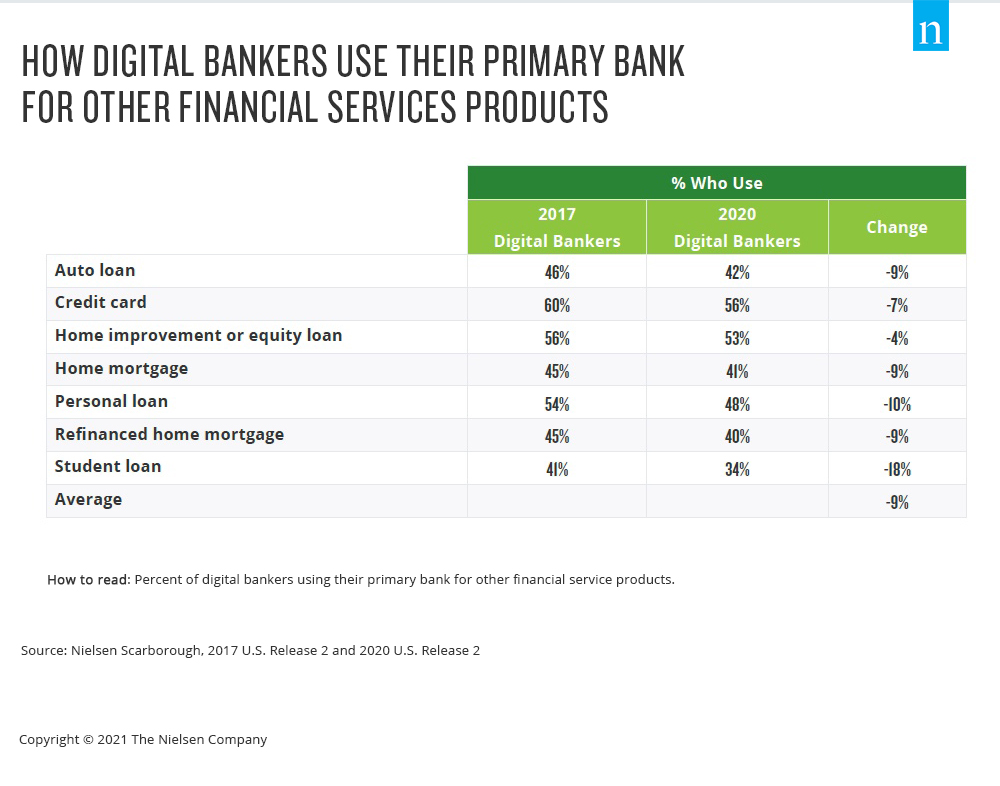

The downside amid the progressively digital landscape is that financial services consumers are increasingly gravitating to new companies—not their primary banks—for their financial services needs. To many people, banks are steadfast financial services institutions, but the relationship between traditional banks and consumers has been fragmenting for years. Fewer than half of U.S. bank customers consider their bank to be their primary financial services provider, according to data from Nielsen Scarborough, and the number is declining. What’s more, consumers are increasingly less inclined to use their primary bank for financial services products like home loans and credit cards.

Demokratyzacja napędzana technologią była czynnikiem wpływającym na fragmentację relacji między bankami a klientami. W rzeczywistości bankowcy cyfrowi są o 20% mniej skłonni do korzystania z usług swojego głównego banku w zakresie dodatkowych usług finansowych niż bankowcy niecyfrowi. Wzrost liczby nietradycyjnych graczy na rynku usług finansowych ma taki sam skutek, jak pojawienie się nowych podmiotów na rynku streamingu wideo: większy wybór oznacza dla konsumentów więcej możliwości do zbadania i wypróbowania. Kiedy połączy się ten wybór z historycznie pasywnym charakterem relacji między organizacjami świadczącymi usługi finansowe a konsumentami, nowy produkt lub usługa z głośnym wysiłkiem marketingowym jest często wszystkim, czego potrzeba, aby ludzie zaczęli myśleć o zmianie.

Oznacza to, że podczas gdy popyt konsumentów na usługi cyfrowe wzrósł, wirtualne doświadczenia, które odzwierciedlają tradycyjne, nie wykorzystują w pełni możliwości. W obliczu świata, w którym zmieniły się nawyki i preferencje, marketerzy usług finansowych, którzy są liderami, robią to poprzez angażowanie klientów w znaczący sposób - koncentrują się na zawsze aktywnych strategiach marketingowych, które budują znajomość i więź.

For additional insights, download our Evolving Customer Relationships for Financial Services Marketers report.