As content monetization remains a top priority across the streaming landscape, distribution strategies are shifting to cast much bigger nets than they have in the past—a trend we first noted in our Bericht zum Stand der Dinge 2023. Case in point, Nielsen’s U.S. streaming top 10 list for the week of Sept. 18, 2023, included five different acquired titles1 that are available to stream on multiple services, with one title available on three platforms.

Zusammengenommen haben die amerikanischen Zuschauer in dieser einen Woche knapp über 4,2 Milliarden Minuten dieser fünf Sendungen gestreamt. Das sind mehr als 72 % der Zeit, die die Zuschauer in der gleichen Woche mit den 10 beliebtesten Originalprogrammen verbrachten.

The availability of content in more than one place reflects a shift in distribution strategies—one that has been taking shape throughout this year. During the week of Jan. 2, 2023, for example, none of the top 10 acquired programs were available on multiple platforms. A week later, New Amsterdam hit the top 10 list after debuting on Netflix and Peacock. At the start of fall, almost half of the top 10 acquired titles were available on multiple services.

Die Umstellung auf breitere Verbreitungsstrategien ist in der gesamten Medienlandschaft zu beobachten und spiegelt eine Reihe von Faktoren wider, von denen keiner allgemeingültig ist.

- Free, ad-supported TV (FAST) channels are on the rise, and publishers want to get content where audiences are. In September, the three FAST channels independently measured in the Gauge accounted for 3.2% of total TV.

- The cost of producing a new show doesn’t always pay off. Citadel, for example, had a reported budget of $200 million-$300 million and failed to appear on Nielsen’s top 10 list of most-watched streaming content.

- The summer strikes created a lack of new content this fall. Yellowstone, a Paramount original, has found a new audience on CBS, and the ratings have been strong enough for the network to start running season 2.

- Perspectives about content licensing are changing. While likely a financially motivated move, Warner Bros. Discovery made headlines earlier this year when it licensed a number of HBO titles to Netflix. Incidentally, two of these titles (Band of Brothers, The Pacific) landed on Nielsen’s top 10 list the week of Sept. 18.

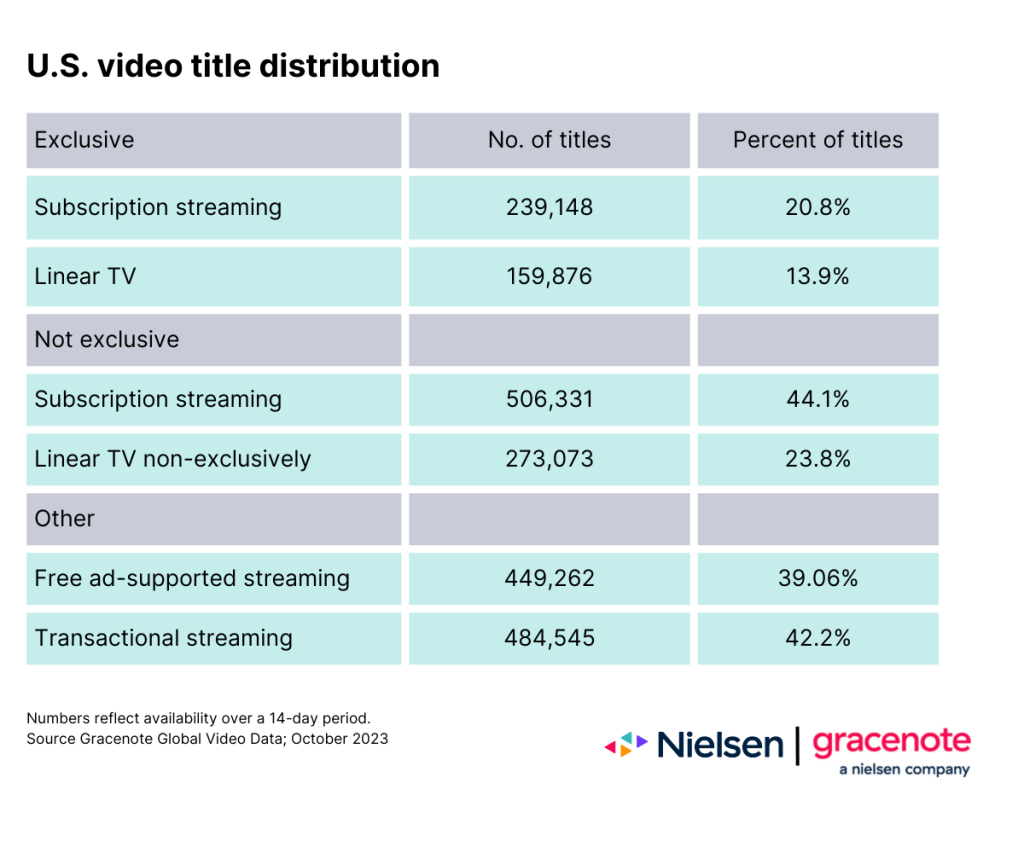

In looking at the widening range of content available to U.S. audiences, the large majority is not exclusive to a single channel or source. TV viewers had more than 1.1 million unique video titles2 to choose from as of October 2023, and only 34.7% were exclusive to either a streaming service or a linear channel.

Among the examples of expanded distribution, none stand out like Suits, which recently held the No. 1 spot on Nielsen’s top 10 list for a record 12 consecutive weeks (Ozark previously held the record with 11 weeks at No. 1). During those 12 weeks, viewers watched more than 36.8 billion minutes of the legal dramedy—enough to spark the show’s creator to start developing a follow-up program.

Und es sind nicht nur die Besitzer von Scripted Content, die die Reichweite ihrer Inhalte ausweiten. Angesichts des Mangels an neuen Inhalten in diesem Herbst und der großen Fangemeinde des Fußballs hat die NFL beispielsweise die Präsenz der diesjährigen Monday Night Football (MNF)-Spiele verstärkt, indem sie sie auf drei verschiedenen Sendern ausstrahlt.

Während an den beiden anderen Tagen, an denen nur ein Spiel übertragen wird (Sonntag- und Donnerstagabend), jeweils nur ein Spiel zu sehen ist, verdoppelt die NFL die Anzahl der Montagsspiele: In den Wochen 2 und 3 gab es Doubleheader auf ABC und ESPN, und alle anderen Montagsspiele werden auf ABC, ESPN und ESPN2 übertragen. Letztes Jahr gab es nur einen Doubleheader, und nur die ersten drei Spiele wurden auf ABC übertragen. Insgesamt haben die Wochen 1-7 in diesem Jahr mehr als 138 Millionen Zuschauer erreicht, verglichen mit knapp 112 Millionen Zuschauern bei den Spielen 1-7 im letzten Jahr.

Die Zuschauerzahlen für die diesjährigen MNF-Spiele zeigen, dass die Bereitstellung von Inhalten an mehreren Orten zu höheren Zuschauerzahlen führt - vor allem, wenn nicht alle Zuschauer Zugang zu denselben Kanälen und Plattformen haben. Die Strategie erweitert auch die demografische Zusammensetzung der Zuschauer, wobei Taylor Swift eine gewisse Hilfe war. Insgesamt haben die ersten sieben Montagsspiele dieses Jahres mehr als 10 Millionen zusätzliche weibliche Zuschauer angelockt.

In den vergangenen Jahren, als es weniger Orte gab, an denen man Inhalte finden konnte, und weniger Möglichkeiten, dafür Geld auszugeben, konnten Eigentümer und Vertreiber von Inhalten ein größeres Publikum auf eine einzige Quelle aufmerksam machen.

Today, audiences in the U.S. have more than 32,200 linear channels and 89 streaming video sources3 to choose from, and viewers are exploring them all. This reality presents a much different scenario than when audiences spent most of their TV time with aggregated, provider-chosen options within a single environment.

Auch wenn die Streuung der Zuschauerzahlen aus historischer Sicht einzigartig ist, belegen die Daten der Publikumsmessung, dass die Reichweite und das Engagement steigen, wenn die Inhalte über verschiedene Kanäle verfügbar sind. Wenn die Branche beginnt, sich Gedanken über die Inhalte und Werbepläne für das nächste Jahr zu machen, könnte es hilfreich sein, diese Veränderungen zu berücksichtigen, insbesondere in einem Jahr, in dem neue Inhalte wahrscheinlich begrenzt sein werden.

Für Verlage kann die Suche nach neuen Möglichkeiten zur Lizenzierung von Inhalten die Aufmerksamkeit und die Zuschauerzahlen für bestehende Inhalte erhöhen. Für Werbetreibende und Agenturen wird es entscheidend sein, diese neuen Muster der Zuschauerbindung zu verstehen, wenn sie überlegen, wo sie die Zuschauer im kommenden Jahr erreichen wollen - vor allem, wenn sie sich in der sich schnell entwickelnden FAST-Landschaft zurechtfinden. Während die Einschaltquoten auf Programmebene die allgemeinen Trends bei den Zuschauerzahlen aufzeigen, sollten Werbetreibende und Agenturen die kanalabhängigen Zuschauerzahlen untersuchen, um einen Einblick zu erhalten, den sie für die Planung und Umsetzung ihrer Werbeeinkaufsstrategien benötigen.

Looking for channel-specific viewership? Check out Nielsen’s Bewertungen von Streaming-Inhalten for show-specific TV viewing data.

Sources

1Acquired titles are those that have been licensed from other content owners after first airing somewhere elsewhere first. For example, audiences can find S.W.A.T., a CBS original, on Hulu, Netflix and Paramount+.

2Gracenote Globale Videodaten

3Gracenote Global Video Data; October 2023. Each channel represents a unique source of linear programming, such as ABC and Flicks of Fury, an original channel on Pluto TV. Each streaming video source represents an individual provider, such as Netflix and Disney+.