大多数人可能都知道,很少有哪个垂直行业比保险业更受益于 "知彼知己,百战不殆 "这句格言。保险客户通常会选择他们熟悉的供应商,而降低保费、无索赔奖金和捆绑保单折扣等忠诚度激励措施,都会使客户保持较高的忠诚度。

保险公司当然会享受这种高保有率带来的好处,但不利之处在于,获取新保单持有者的竞争非常激烈,而且非常具有挑战性。希望更换供应商的保险消费者很少,他们在市场上花费的时间也很少。对于保险公司来说,针对下一代保险客户的长期战略意味着更大的机遇,而下一代就是澳大利亚的 350 万千禧一代。

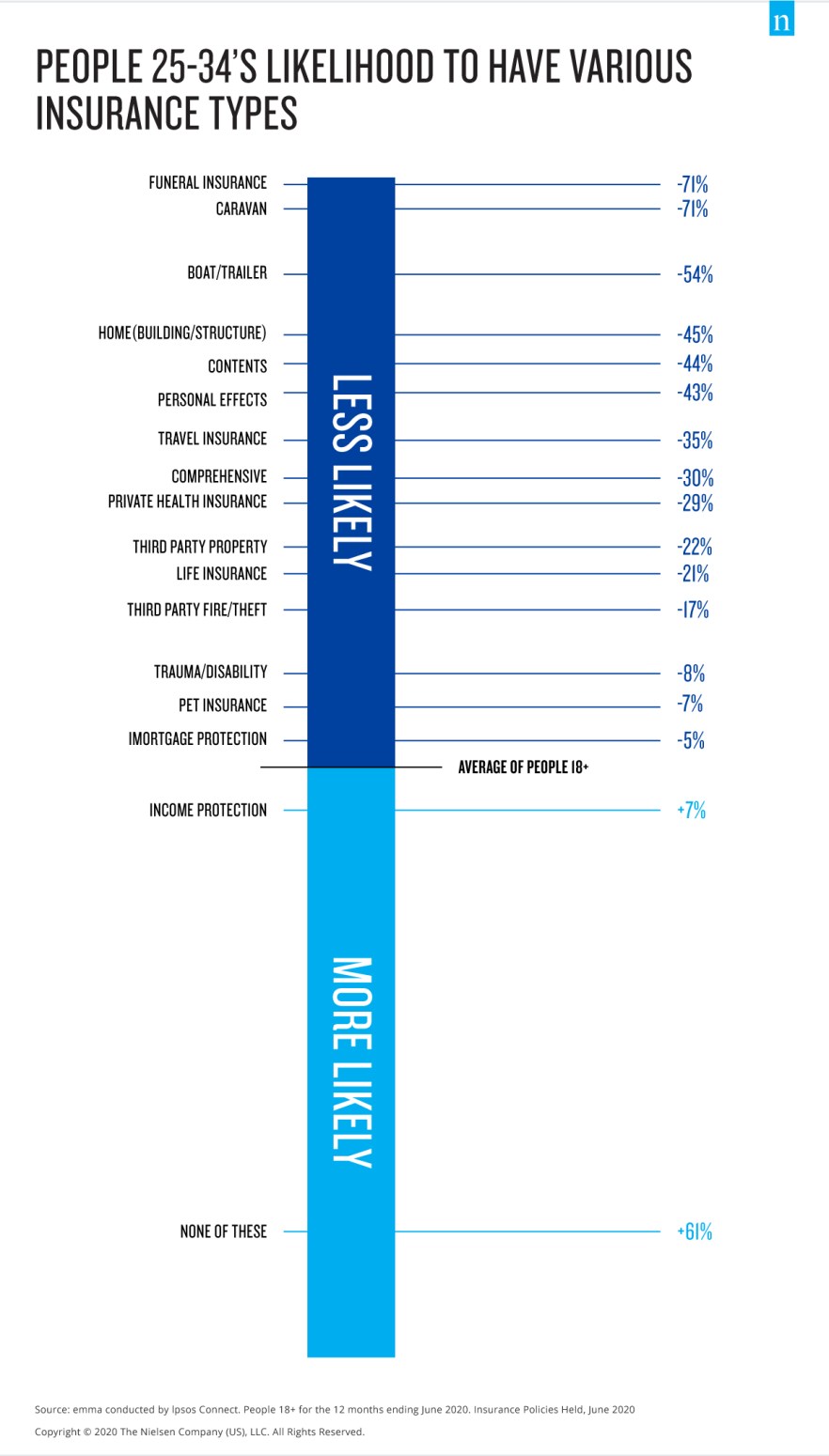

与其他澳大利亚人相比,"千禧一代 "总体上购买保险的可能性要低得多。他们唯一略有可能购买的保险是收入保障和外伤/残疾保险,这表明这个群体的当务之急是保护自己的生活,而不是家庭、财产或投资。虽然保险现在可能不是千禧一代的优先考虑事项,但在未来十年中,他们的境况将发生巨大变化,因此他们也需要得到良好的保险和保护。

未来十年,千禧一代将面临一系列重大生活变化和事件。10 年后,我们预计千禧一代的收入将增加 20%,结婚的可能性将增加 63%,有孩子的可能性将增加 92%,居住在自己拥有或正在偿还的房屋中的可能性将比现在增加 57%。这些生活变化将产生深远的影响,并引发对保险的需求。

虽然千禧一代在不远的将来会带来巨大商机,但有效的长期品牌建设战略对保险公司未来十年的发展至关重要。保险公司的另一个独特之处在于,对他们来说,品牌建设不仅需要数年甚至数十年的时间。只有 27% 的千禧一代关心他们的投保人,并认为并非所有的保险公司都是一样的,这种观点直到 40-50 岁的中年人才真正转变,达到 40%。

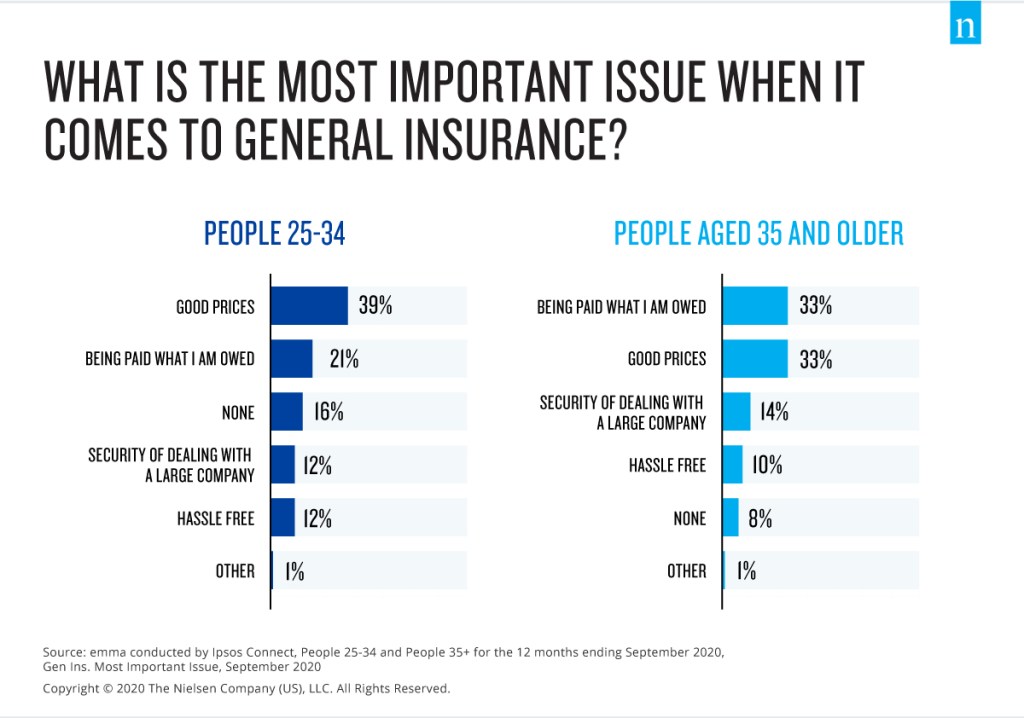

在很大程度上,保险并不是千禧一代目前过于关注的东西。当然,这种情况在未来十年会发生很大变化,保险是一种 "恩怨",低价是千禧一代最优先考虑的问题。对许多千禧一代来说,他们购买私人医疗保险是因为它比支付额外的医疗保险税更便宜,而综合汽车保险则是他们作为新车主必须购买的。

由于品牌建设需要很长的时间,未来 10 年对保险公司来说将是一个挑战,因为他们要努力在那些并不太关注保险的受众中建立自己的品牌。为了在下一代消费者中取得长期成功,保险公司需要制定包含两个核心目标的长期战略。首先,保险公司在未来十年中使用的品牌、创意和营销信息必须令人难忘。其次,这些品牌、创意和营销信息现在可能无法引起千禧一代的共鸣,但当他们进入市场时,就需要引起他们的共鸣。

方法

关于尼尔森 EMMACMV

Nielsen and The Readership Works (TRW) have a relationship that sees Nielsen’s national Consumer & Media View (CMV) incorporated into emma Cross Platform readership data. This is known as emmaCMV. For over 20 years, Nielsen’s CMV has surveyed consumers across Australia capturing an array of insights that help clients tackle marketing and media challenges. Whether they are involved in the planning, buying or selling of advertising, or responsible for brand strategy, Nielsen CMV insights provide the power to create effective marketing strategies and, ultimately, achieve business and marketing goals. emmaCMV is an enhanced and convenient solution that integrates Nielsen’s CMV into emma to provide readership, attitudinal, lifestyle and product data in one place. This information provides a comprehensive profile of the print consumer and their purchase intentions which supports more actionable analysis and insights.