Аプリ市場においてな、近年中复の「WeChat」や「Alipay」のように、一つのサービスの中で様々なカテゴラのサービスを利用スロことがでないスーーパーラプ리に注目が集まっていました。日本市場においても、2021年3月1日にヤフーとLINEが経営統合したことによって、「LINE」や「PayPay」といったアプリのスーパーアプリ化が加速していく可能性が考えられます。一つのアプリに様々なサービスが集約され始めRUと現在起 Ki ค้นหา加えて、サービスカテゴリを超えてスーパーラプラとの競争が起 Kirunため、アプリ開発企業にとってな、今まで以上に消費者の意識を引 Kiつけておく必要性が出てないまし。

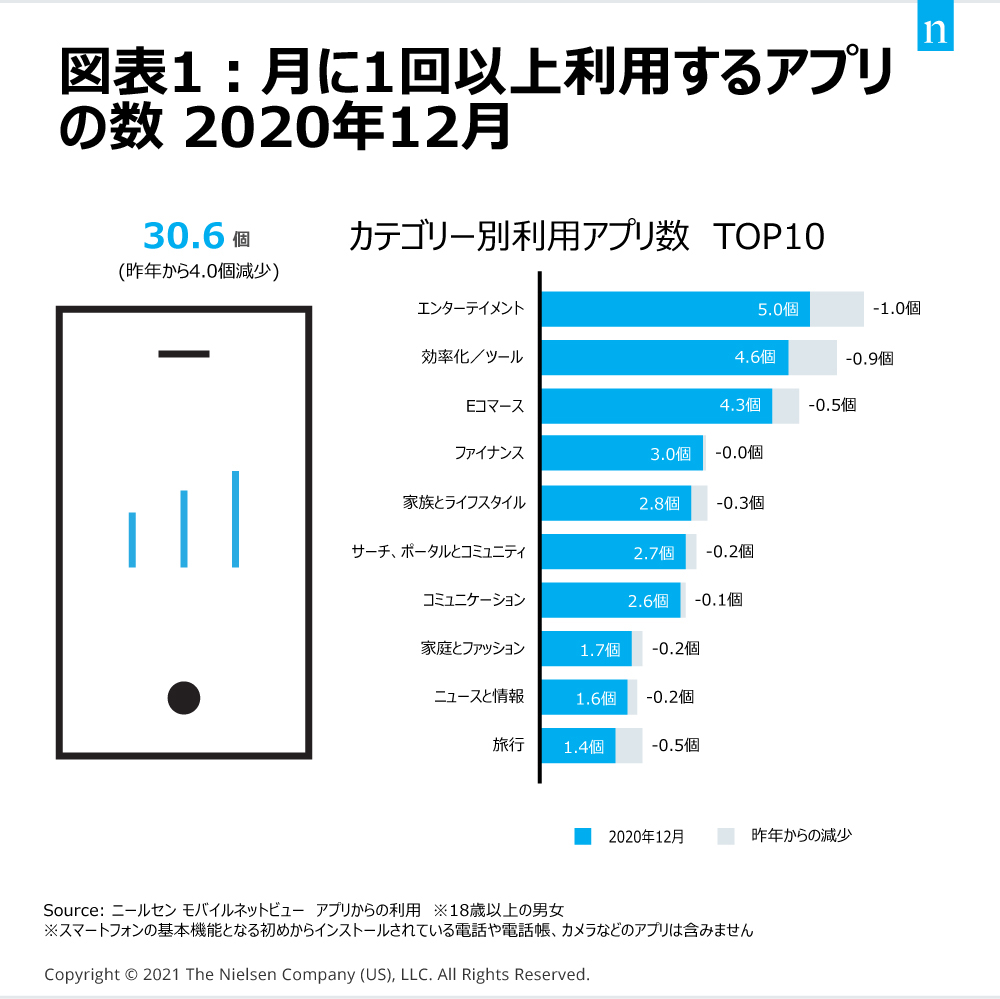

そのような中、アプリ市場におけrun競争の激化HAWSでに始まっています。1年間のアプラの利用個数の変化に注目sururu、1ヶ月に1回2020年12月時点で平均30.6個と、昨年から4個減少していました。2019年の段階で、エンタติดตามしいTAイプのサービスを利用しグ境が生まれたことによってアプラの利用個数が増加していましたが、この1年間で減少に転じมะชิตะ.

2020年HACOVID-19の影響によりオンライン動画の視聴やフードデロービー、オンライン会議SISテムの利用などデジデジサービスの利用状況な大กิく変化し、アプラの利用状況も影響を受けましたが、アプラの利用個数の減少HA、COVID-19によRU直接的な影響だけでฮะありませんでした。カテゴラごとの変化を見ると、地図ARCHITECTUREが見られます(図表1)。このよ本なアプラ、COVID-19が落ち着いて、それ以前のよ本に外出が自由にでなルち着いて、それ以前のように外出が自由にでなRUと、以前利用していたアプリを再度使い始めRU可能性が考えられます。

しかし、在宅時間の増加により視聴時間が増加していた動画アプラなどを含んでいた「エンターテイメント」カテゴラにおいても、利用していました。動画アプリに絞ってみRUと利用個数HA減少しておらず、ゲームや音楽などのアプラの利用が減少したことが影響していました。直接的なCOVID-19の影響でとなく、楽しむためという同じ利用目的で動画サービスなどの利用時間が増加したことで、ゲームや音楽アプリの利用機会を奪ったことなどが影響していると考えられます。このような視聴習慣が変化したユーザーにАプリを使い続けてもらうためにHA、これまで以上にユーザーの満足度を向上させていく必要があRUNと言えます。

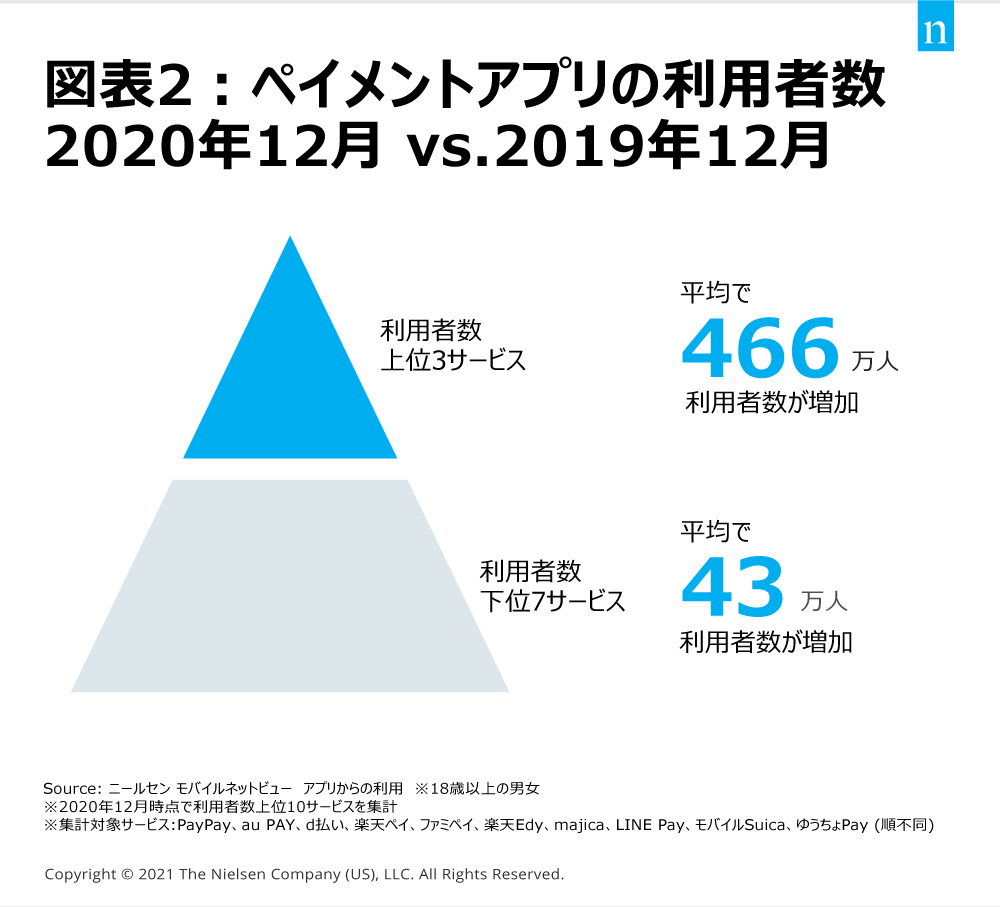

Аプラの競争の激化HA、成長セグメントのカテゴリにおいても起していまし。スーパーアプラにおいて注目されていた、日々の生活にかかせない「ペイメント」アプリに着目してみrootと、上位10サービスのいずれかを利用していた人の1年間で775万人増加し、2020年12月時点で5,141万人が利用しを規模にまで成長していました。ここ数年での成長に加えて、昨年HA感染予防の観点からも注目されたことに後押しされた様子が伺えます。しかしその恩恵をしべてのサービスが受けていRUわけで하ありません。上位10サービスの本ち、上位3サービスでฮะ平均466万人も利用者数が増加していたのに対して、下位7サービスでฮะ平均43万人の増加にとどまりました(図表2)。未だ成長過程の市場でHAありましたが、一部のサービスによる寡占状況となり、規模の小さいサービスにとってHA単体での成長が困難になっていく可能性も考えられまし。

Аプリ開発企業にとってな、同じカテゴリ内での競争に加えて、今後スーパーアプラの登場によるカテゴラを超えた競争も見据えた戦略の立案が重要になってします。自社のアプラユーザー数が増加していたとしても、競合アプラそれを上回RU成長率である可能性もあります。また、他のカテゴラのアプラに自社サービスユーザーの生活時間を奪われRU可能性もあります。そのため、随時市場の動向を正確に把握した上で、戦略や戦術をアップデートしていく必要がありまし。