Non si può sminuire l'impatto della pandemia sull'adozione dell'e-commerce, ma dopo aver convissuto con la COVID-19 per più di un anno, è fondamentale che i marchi comprendano che non tutti gli acquisti online si concludono con un acquisto elettronico. Ed è proprio per questo che le strategie omnichannel non possono concentrarsi esclusivamente sul punto di acquisto.

According to research from NielsenIQ, COVID-19 fueled a 50% increase in U.S. omnichannel shopping last year, but less than half of the activity led to online purchases. Said differently, many omnichannel shoppers use digital channels for information rather than simply an electronic means to an end. That means that omnichannel marketing strategies that fixate on e-commerce buying exclude a significant portion of consumers—those whose shopping touchpoints include, but don’t end in, a digital one.

The needed adjustment is nuanced, but critical: Create seamless experiences from touchpoint to touchpoint instead of between on- and offline purchasing experiences. Omnichannel business and marketing strategies have grown increasingly important in recent years, but data collected for this year’s Rapporto annuale Nielsen sul marketing suggests that marketers need to focus more on creating holistic experiences for consumers.

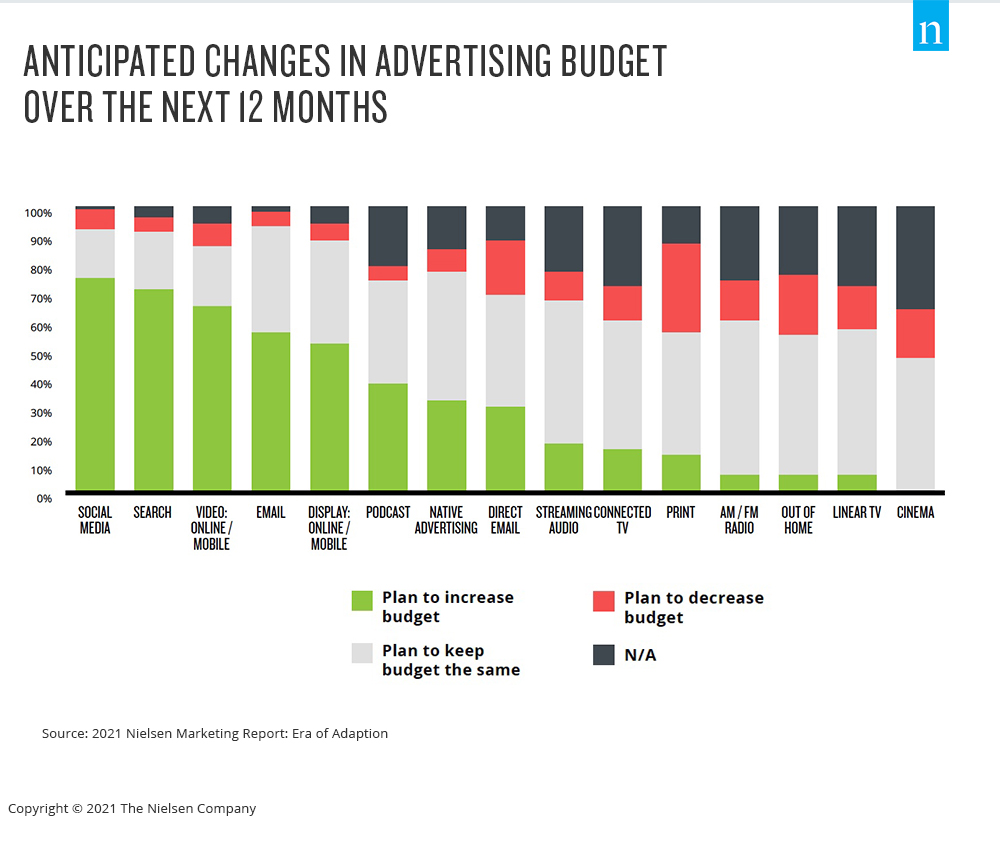

Secondo il rapporto, i marchi di tutte le dimensioni classificano l'acquisizione dei clienti come il loro principale obiettivo di marketing per l'anno in corso. Sebbene questo sia prevedibile, vista la necessità di pensare alla crescita delle vendite dopo il 2020, gli intervistati prevedono di aumentare il marketing in alcuni canali selezionati piuttosto che in modo più completo.

Nell'attuale panorama mediatico amplificato digitalmente, ha perfettamente senso aumentare la spesa in canali come i social media e la ricerca. Ma i marchi non possono permettersi di ignorare la fase del viaggio del consumatore che segue questi specifici touchpoint. Per essere dei marketer omnichannel di successo, devono investire anche nelle altre fasi. E questo, per molti marketer, rappresenta una sfida diversa: la misurazione.

Given the pull back in advertising last year, the pressure to prove return on investment (ROI) couldn’t be higher for marketers. That means measuring across all the channels brands allocate funding to, no matter how small the allocation. This is where we see a correlation between spending allocation and confidence in measurement: Brands plan to increase spend where they are most confident in their measurement ability. The caveat here is that confidence in measurement across channels is notably lacking.

I marketer intervistati attribuiscono un enorme valore ai media di proprietà e a quelli guadagnati, e hanno un grande interesse a comprendere la portata multipiattaforma. La spesa nei canali digitali aumenterà sicuramente in futuro, soprattutto in caso di pandemia, ma anche i media di proprietà (siti web, e-mail) devono essere considerati fondamentali. Data la riduzione dell'interazione fisica tra i marchi e i consumatori, la presenza digitale di ogni marchio deve lavorare ancora di più.

Se i marketer vogliono davvero migliorare l'acquisizione dei clienti, devono assicurarsi che ogni canale di comunicazione abbia uno scopo nel viaggio. Per farlo in modo efficace, hanno bisogno dei dati giusti per personalizzare le tattiche e della capacità di misurare l'impatto dei loro sforzi per agire rapidamente. Ciò significa che i marketer devono investire nella tecnologia giusta, tenendo conto della privacy e dell'identità durante l'iterazione delle loro strategie.

For additional insights, download the 2021 Nielsen Marketing Report: Era of Adaptation.