É claro que, por enquanto, as arquibancadas podem estar vazias, o campo imóvel e as luzes do estádio apagadas, mas o apagão esportivo causado pela COVID-19 não diminuiu a paixão que muitos torcedores têm em termos de comportamento de mídia, de acordo com uma análise recente da Nielsen sobre exibição de esportes.

Não é segredo que as ligas, os proprietários de mídia, os profissionais de marketing e até mesmo os próprios atletas estão em uma situação difícil, considerando que os acordos globais de patrocínio esportivo representaram quase US$ 50 bilhões no ano passado, e 37%, ou mais de US$ 17 bilhões, foram vinculados a acordos nos EUA, de acordo com a Nielsen Sports.

Há também a publicidade relacionada a esportes. Na área de TV, a solução Nielsen Ad Intel observa que as marcas investiram quase US$ 20 bilhões em programação relacionada a esportes no ano passado, sendo que cerca de US$ 17 bilhões (85%) foram destinados a eventos esportivos. As marcas também investiram cerca de US$ 1,2 bilhão em publicidade digital em sites relacionados a esportes, como páginas oficiais de ligas e sites de fãs.

But not all of that money needs to be sidelined—and it shouldn’t be. All players in the sports business should be thinking about how to maintain brand equity and awareness with sports viewers. Even though live sports are on hold, fans are hungry for content. That’s why it’s crucial that brands and sellers of media know where, how and what these consumers are viewing as a way to reach and maintain relationships with them. After all, this is the same segment that has helped live sports events rise to the top of the TV telecast charts year after year.

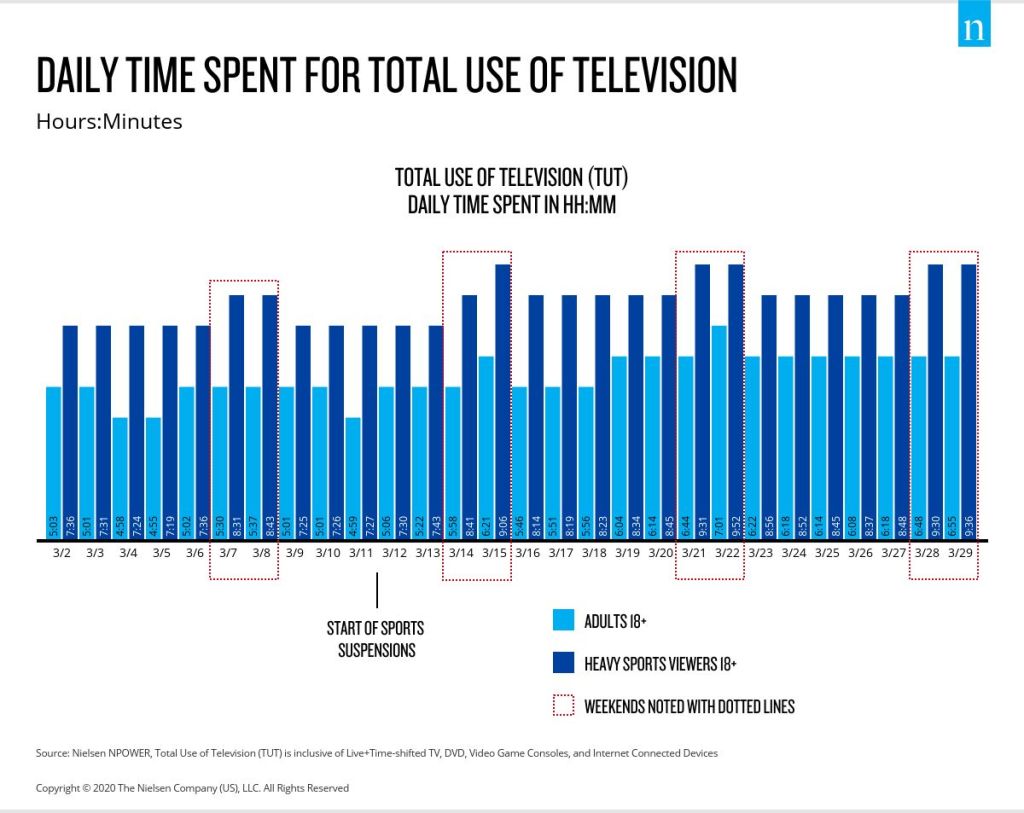

Em retrospectiva, quando a NBA cancelou os jogos a partir de 11 de março, outras ligas esportivas seguiram o exemplo e, consequentemente, uma grande quantidade de oportunidades de programação e visualização desapareceu. Por exemplo, no dia 8 de março, o domingo anterior ao hiato das ligas, 9% do tempo total gasto pelos adultos dos EUA com a exibição de eventos esportivos. Quando a análise da Nielsen segmentou os espectadores de esportes pesados (o quintil superior com base nos espectadores de eventos esportivos ao vivo de 10 de fevereiro a 8 de março), descobriu que os eventos esportivos representavam 26% do tempo deles.

Os espectadores de esportes pesados, assim como o restante dos EUA, estão assistindo mais mídia em geral agora que estão presos em seus apartamentos, residências, condomínios e casas. Mas como esse grupo tende a assistir a muito mais conteúdo do que um espectador típico, seu aumento não foi tão acentuado quanto o do restante da população. Por exemplo, de domingo, 8 de março, a domingo, 29 de março, os espectadores de esportes pesados aumentaram sua audiência em 10%, enquanto os adultos tiveram um aumento de 23% em sua audiência.

Esse crescimento - tanto entre os adultos dos EUA quanto entre os "super observadores de esportes" - também não é exclusivo da TV tradicional. Ele está ocorrendo na TV e nos dispositivos conectados. Por exemplo, o uso de dispositivos conectados à Internet (uso de dispositivos que permitem o streaming para o aparelho de televisão) cresceu quase 20 minutos por dia entre os Heavy Sports Viewers - um aumento de mais de 50% em relação aos três domingos anteriores, quando as ligas ainda estavam jogando e os eventos esportivos ao vivo ainda estavam no ar.

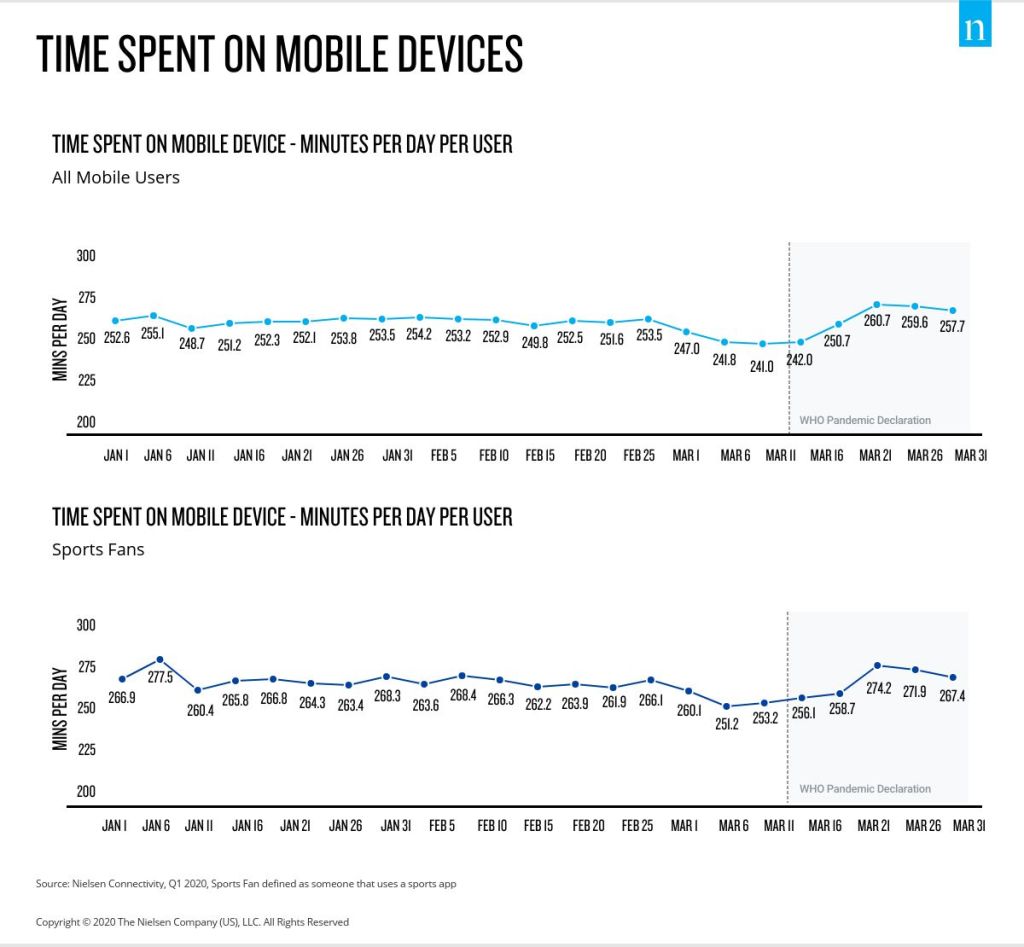

A Nielsen aproveitou seu Painel de Conectividade de 100.000 dispositivos Android opt-in para um componente móvel dessa análise e descobriu que esses aumentos também estão ocorrendo em dispositivos móveis - mesmo em um momento em que a maioria dos consumidores não sai do lugar. Os fãs de esportes costumam ser mais usuários de aplicativos móveis do que os usuários de aplicativos móveis em geral. A partir do momento em que a COVID-19 foi declarada uma pandemia em 11 de março, todos os usuários de dispositivos móveis passaram mais tempo com seus dispositivos móveis, um aumento de quase 20 minutos por dia. Entre os fãs de esportes, esse aumento foi de cerca de 15 minutos a mais do que o normal.

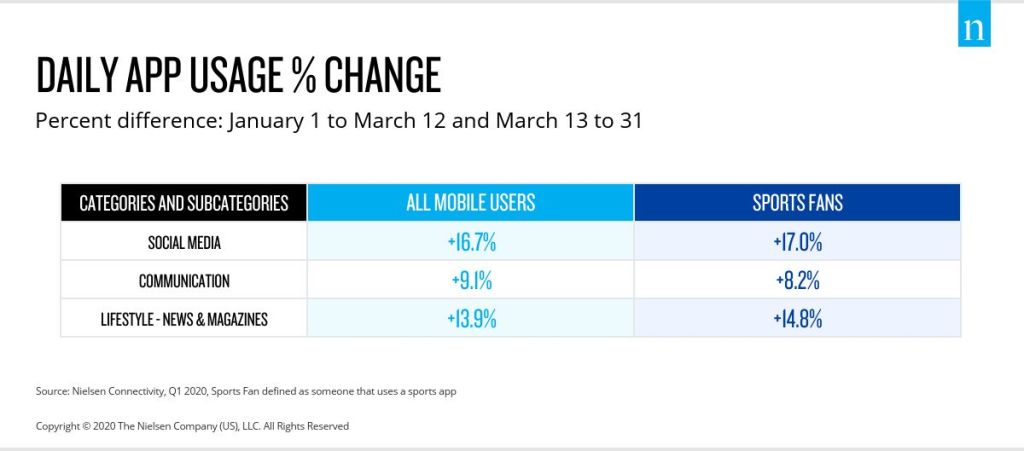

Os dispositivos móveis também sofreram uma mudança no uso de aplicativos. Não é de se surpreender que o uso de aplicativos móveis relacionados a esportes tenha diminuído cerca de 40% desde o início de março, sendo que os aplicativos de apostas e fantasia tiveram a maior queda.

Se os consumidores não têm necessidade de atualizações de placar ou destaques de jogos nessa nova dinâmica de visualização, parece que manter o placar de seus familiares e amigos é a segunda melhor opção. Entre os usuários móveis em geral e os fãs de esportes, os aplicativos que tiveram os maiores aumentos foram aqueles que permitem que os usuários mantenham contato com amigos e familiares como uma forma de se manterem informados. Os aplicativos de mídia social tiveram os maiores ganhos, com um aumento diário de 17% antes de 12 de março. O tempo gasto com aplicativos de comunicação (como Zoom, Hangouts ou Kik) também aumentou cerca de 9%, o que inclui tanto aplicativos de mensagens quanto aplicativos para chamadas de vídeo. Os aplicativos de notícias e revistas tiveram um aumento de cerca de 14%, pois os usuários acompanham os últimos acontecimentos atuais.

Beyond how much is being consumed by Heavy Sports Viewers and the types of platforms that they are consuming on, what this group is watching, sports or non, is also of particular note to media owners, buyers and brands.

Então, o que eles estão assistindo?

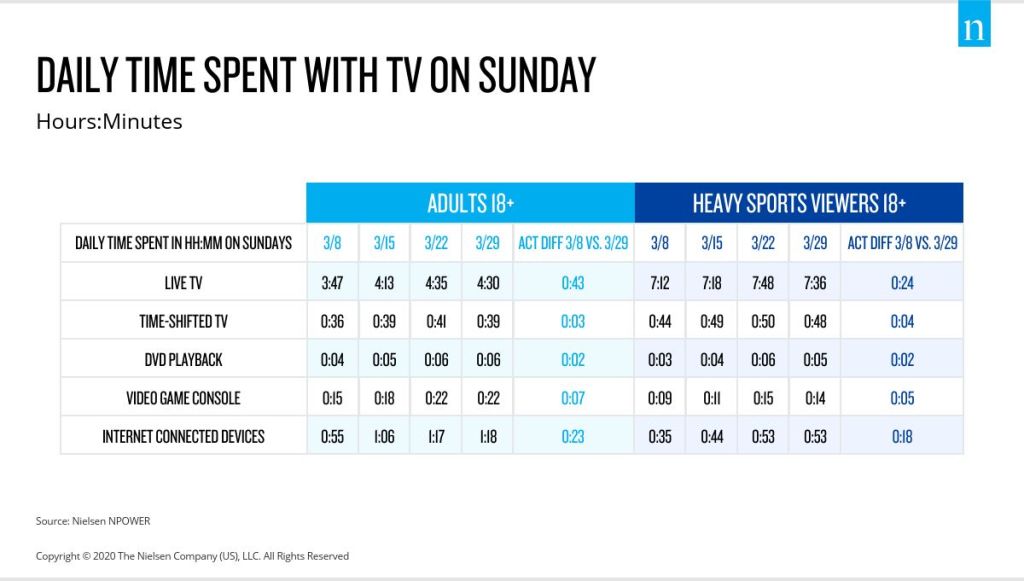

A análise aproveitou o painel nacional da Nielsen e analisou a programação da televisão nos fins de semana durante o mês de março e descobriu que as notícias estão ocupando uma parcela maior do tempo de exibição dos consumidores, pois eles procuram se manter atualizados sobre a pandemia. Além disso, mais tempo está sendo gasto assistindo a filmes, o que é ainda mais proeminente entre os espectadores de esportes pesados. E, é claro, a programação de vídeo sob demanda por assinatura (SVOD) também está representando uma parcela maior de visualização entre esses adultos. Na verdade, os espectadores de esportes radicais quase dobraram o tempo de exibição da programação SVOD de sábado, 7 de março, a sábado, 28 de março, para 9% do tempo.

Mas os espectadores de esportes radicais não desistem tão rapidamente de encontrar algo para substituir e saciar seu desejo por esportes ao vivo!

In fact, among these Heavy Sports Viewers, sports programming still accounts for about one-tenth of their time on Sundays despite the suspension of live sports. Seems like reruns of Larry Bird highlight games, Pittsburgh Pirates World Series runs or Mets classics are sufficing a bit even if they come with obvious spoilers. So, despite the cancellation of live sports, these passionate TV viewers continue to find sports content to watch and enjoy and brands should consider this viewing before going dark on them as well, less they potentially undermine any equity they have built over the prior months or years.

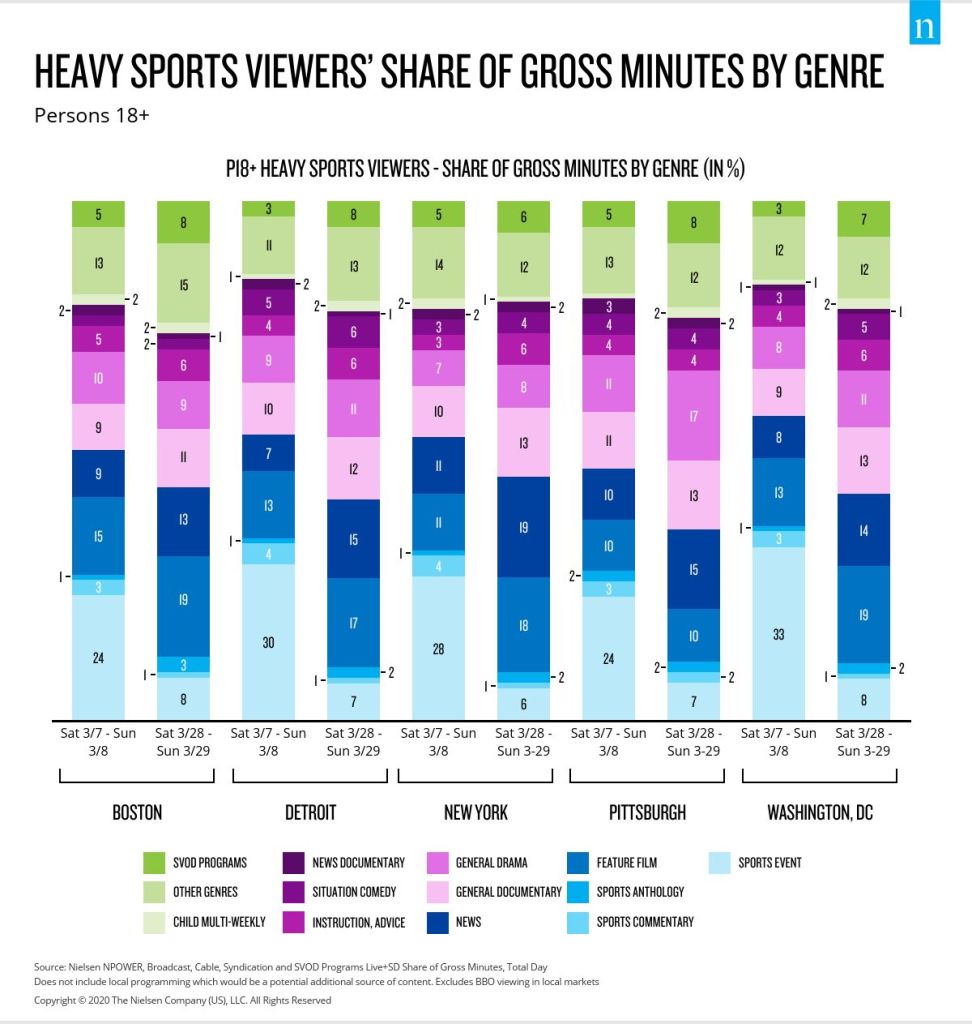

Analisando isso em nível local, já que a COVID-19 fez incursões infelizes em diferentes regiões em momentos diferentes, essa história permaneceu consistente. Analisando o fim de semana de 7 de março em comparação com o fim de semana de 28 de março em alguns mercados afetados, a mudança nas preferências de visualização foi semelhante entre os espectadores de esportes pesados.

Além disso, embora tenha havido uma falta de eventos esportivos televisionados ao vivo, a análise revelou que, em determinados mercados, os Heavy Sports Viewers continuam a buscar conteúdo relacionado a esportes após a suspensão das ligas - o que é especialmente importante porque essas regiões são conhecidas por seus fãs apaixonados por esportes em geral. Em Boston, 12% do tempo total de visualização dos Heavy Sports Viewers é gasto assistindo a conteúdo relacionado a esportes, seguido por Pittsburgh e Washington, DC, (11%) e Detroit e Nova York (10%).

Leagues and programmers can also keep consumer continuity and help engage viewers while maintaining brand momentum, and perhaps even build some equity, by thinking outside the pandemic penalty box as it were. When NASCAR moved its series from the gasoline-vapored pavement to a virtual experience, they lured talent out of retirement and drove, literally, both ratings and social buzz. They also exposed new fans to both the sport and the huge amount of branding that goes along with it.

À medida que os consumidores se acostumam a um novo normal, que pode mudar de definição após o fim da pandemia, os proprietários de mídia e os profissionais de marketing também devem se acostumar, e isso significa usar os melhores dados possíveis como forma de encontrar e interagir com esses consumidores, independentemente das circunstâncias, de onde estejam ou do dispositivo em que estejam assistindo ao conteúdo.