Percepatan digitalisasi di seluruh industri global selama setahun terakhir memungkinkan bisnis untuk terus beroperasi di dunia tanpa interaksi tatap muka. Meskipun mengesankan untuk membawa bisnis ke dalam pengalaman virtual, digitalisasi hanyalah titik awal bagi merek yang ingin membina hubungan yang aktif dan sehat dengan konsumen.

This is particularly relevant for financial services companies that have historically maintained relatively passive relationships with consumers. That’s because staying operational doesn’t guarantee brand loyalty, especially as traditional banks continue to cite the need to improve their customer experiences. Awareness is key, as the recent Digital Banking Report acknowledges that consumer trust in traditional banks continues to recede. The pullback in ad spend last year is another factor reducing top-of-mind awareness among consumers.

The call to action for marketers in financial services is no different from other industries: connect with people and build meaningful relationships based on true needs. For some financial services companies, however, that will mean overcoming preconceived notions and offering more than virtual replications of existing experiences.

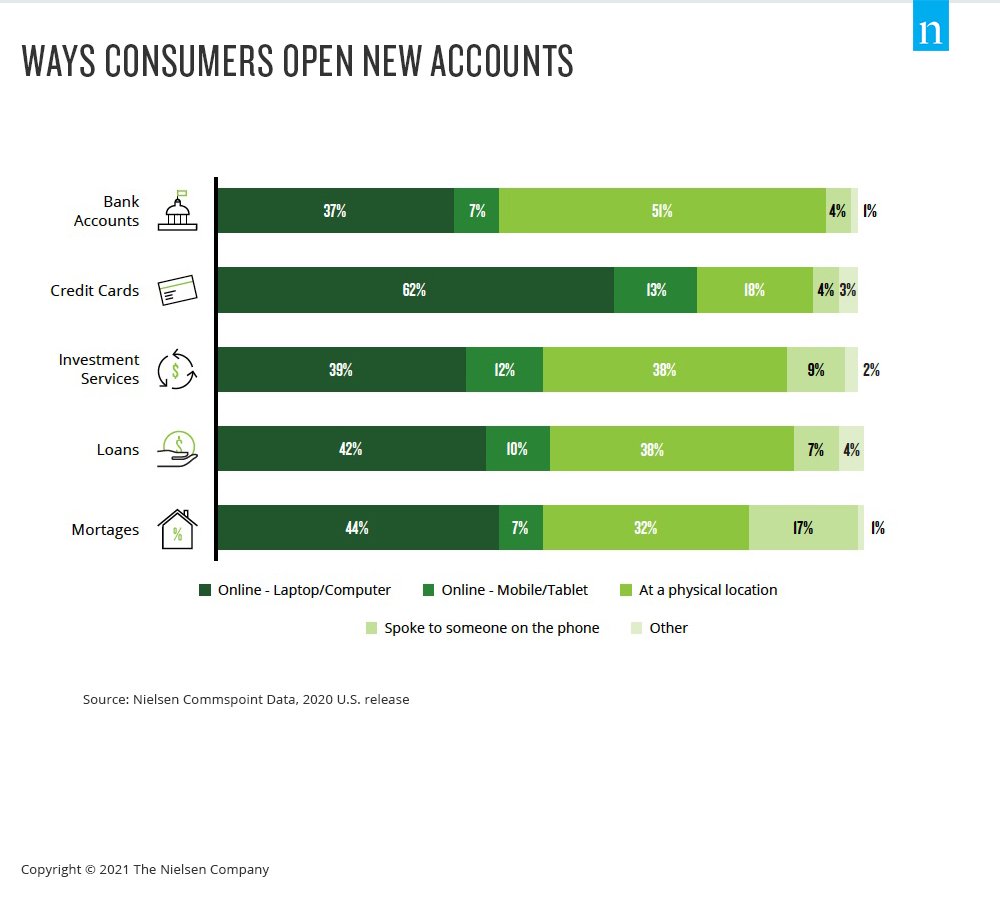

Even before the pandemic, 55% of Americans said they were using digital banking offerings, with an 11% increase in usage over the previous three years among consumers over 40. And Nielsen Commspoint data shows that online channels are becoming the dominant way consumers obtain most financial products, including credit cards and new bank accounts.

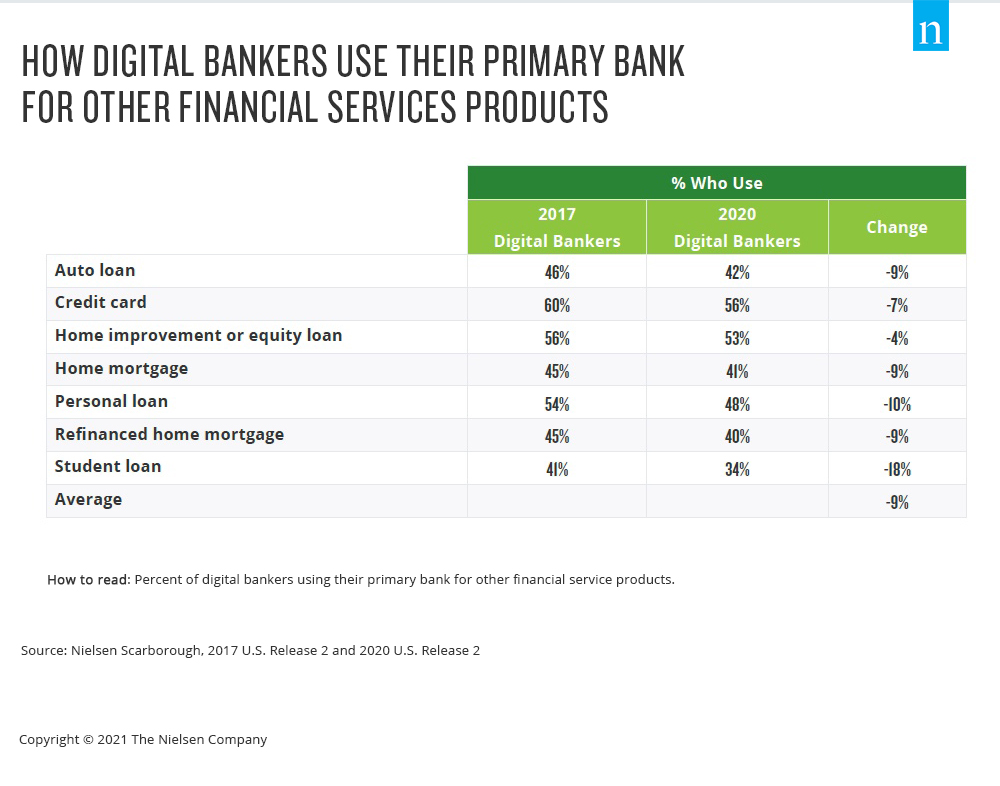

The downside amid the progressively digital landscape is that financial services consumers are increasingly gravitating to new companies—not their primary banks—for their financial services needs. To many people, banks are steadfast financial services institutions, but the relationship between traditional banks and consumers has been fragmenting for years. Fewer than half of U.S. bank customers consider their bank to be their primary financial services provider, according to data from Nielsen Scarborough, and the number is declining. What’s more, consumers are increasingly less inclined to use their primary bank for financial services products like home loans and credit cards.

Demokratisasi yang digerakkan oleh teknologi telah menjadi faktor penyebab terpecahnya hubungan antara bank dan nasabah. Faktanya, bankir digital 20% lebih kecil kemungkinannya untuk menggunakan bank utama mereka untuk kebutuhan layanan keuangan tambahan. Meningkatnya pemain non-tradisional dalam layanan keuangan memiliki efek yang sama dengan pendatang baru di bidang streaming video: lebih banyak pilihan berarti lebih banyak hal yang bisa diselidiki dan dicoba oleh konsumen. Ketika Anda menggabungkan pilihan ini dengan sifat hubungan yang secara historis pasif antara organisasi layanan keuangan dan konsumen, pendatang baru dengan upaya pemasaran yang vokal sering kali hanya diperlukan untuk membuat orang berpikir untuk melakukan perubahan.

Ini berarti bahwa meskipun permintaan konsumen akan layanan digital telah meningkat, pengalaman virtual yang meniru pengalaman tradisional tidak dapat menangkap peluang sepenuhnya. Menghadapi dunia di mana kebiasaan dan preferensi telah bergeser, para pemasar dalam layanan keuangan yang memimpin melakukan hal ini dengan melibatkan pelanggan dengan cara yang bermakna-mereka berfokus pada strategi pemasaran yang selalu aktif yang membangun keakraban dan koneksi.

For additional insights, download our Evolving Customer Relationships for Financial Services Marketers report.