Die Auswirkungen der Pandemie auf die Akzeptanz des E-Commerce sind nicht zu unterschätzen, aber nachdem wir mehr als ein Jahr lang mit COVID-19 gelebt haben, ist es wichtig, dass Marken verstehen, dass nicht jeder Online-Einkauf mit einem elektronischen Kauf endet. Und genau deshalb dürfen sich Omnichannel-Strategien nicht nur auf den Kaufort konzentrieren.

According to research from NielsenIQ, COVID-19 fueled a 50% increase in U.S. omnichannel shopping last year, but less than half of the activity led to online purchases. Said differently, many omnichannel shoppers use digital channels for information rather than simply an electronic means to an end. That means that omnichannel marketing strategies that fixate on e-commerce buying exclude a significant portion of consumers—those whose shopping touchpoints include, but don’t end in, a digital one.

The needed adjustment is nuanced, but critical: Create seamless experiences from touchpoint to touchpoint instead of between on- and offline purchasing experiences. Omnichannel business and marketing strategies have grown increasingly important in recent years, but data collected for this year’s Nielsen-Jahresmarketingbericht suggests that marketers need to focus more on creating holistic experiences for consumers.

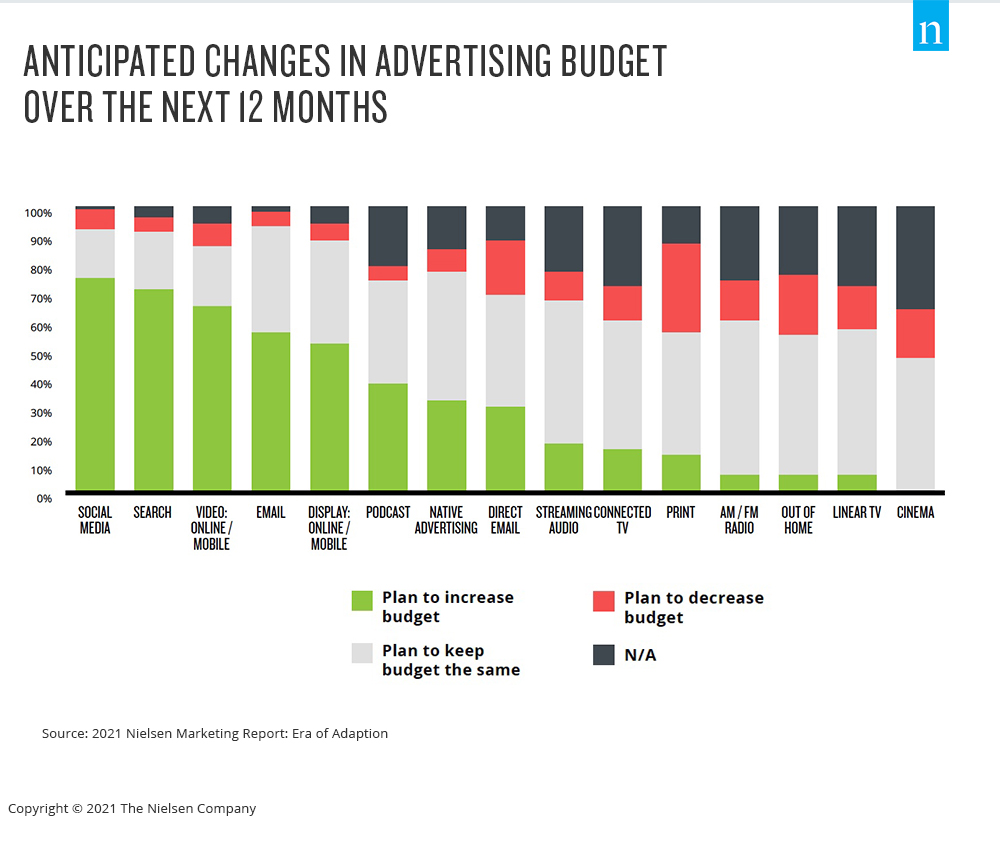

Dem Bericht zufolge sehen Marken aller Größenordnungen die Kundengewinnung als ihr wichtigstes Marketingziel für dieses Jahr an. Obwohl dies angesichts der Notwendigkeit, nach all dem, was das Jahr 2020 mit sich brachte, über Umsatzwachstum nachzudenken, zu erwarten war, planen die Befragten, ihr Marketing in einigen ausgewählten Kanälen zu verstärken, anstatt es umfassender zu gestalten.

In der heutigen, digital verstärkten Medienlandschaft macht es durchaus Sinn, die Ausgaben für Kanäle wie soziale Medien und Suchmaschinen zu erhöhen. Aber Marken können es sich nicht leisten, den Schritt in der Customer Journey zu ignorieren, der auf diese spezifischen Touchpoints folgt. Sie müssen auch in die anderen Schritte investieren, wenn sie als Omnichannel-Vermarkter erfolgreich sein wollen. Und das stellt für viele Vermarkter eine andere Herausforderung dar: die Messung.

Given the pull back in advertising last year, the pressure to prove return on investment (ROI) couldn’t be higher for marketers. That means measuring across all the channels brands allocate funding to, no matter how small the allocation. This is where we see a correlation between spending allocation and confidence in measurement: Brands plan to increase spend where they are most confident in their measurement ability. The caveat here is that confidence in measurement across channels is notably lacking.

Die von uns befragten Vermarkter legen großen Wert auf Owned und Earned Media und haben ein großes Interesse daran, die plattformübergreifende Reichweite zu verstehen. Die Ausgaben für digitale Kanäle werden in Zukunft sicherlich steigen, vor allem im Falle einer Pandemie, aber auch die eigenen Medien (Websites, E-Mail) müssen grundlegend berücksichtigt werden. In Anbetracht der geringeren physischen Interaktion zwischen Marken und Verbrauchern muss die digitale Präsenz jeder Marke um so mehr funktionieren.

Wenn Marketingfachleute die Kundenakquise wirklich verbessern wollen, müssen sie sicherstellen, dass jeder Kommunikationskanal einen bestimmten Zweck erfüllt. Um dies effektiv zu tun, brauchen sie die richtigen Daten, um ihre Taktiken zu personalisieren, und die Möglichkeit, die Auswirkungen ihrer Bemühungen zu messen, um schnell handeln zu können. Und das bedeutet, dass Vermarkter in die richtige Technologie investieren und bei der Weiterentwicklung ihrer Strategien den Datenschutz und die Identität berücksichtigen müssen.

For additional insights, download the 2021 Nielsen Marketing Report: Era of Adaptation.