Die Beschleunigung der Digitalisierung in allen globalen Branchen im vergangenen Jahr hat es den Unternehmen ermöglicht, in einer Welt ohne persönliche Interaktionen zu agieren. So beeindruckend es auch ist, ein Unternehmen in ein virtuelles Erlebnis zu bringen, so ist die Digitalisierung doch nur der Ausgangspunkt für Marken, die aktive und gesunde Beziehungen zu den Verbrauchern pflegen wollen.

This is particularly relevant for financial services companies that have historically maintained relatively passive relationships with consumers. That’s because staying operational doesn’t guarantee brand loyalty, especially as traditional banks continue to cite the need to improve their customer experiences. Awareness is key, as the recent Digital Banking Report acknowledges that consumer trust in traditional banks continues to recede. The pullback in ad spend last year is another factor reducing top-of-mind awareness among consumers.

The call to action for marketers in financial services is no different from other industries: connect with people and build meaningful relationships based on true needs. For some financial services companies, however, that will mean overcoming preconceived notions and offering more than virtual replications of existing experiences.

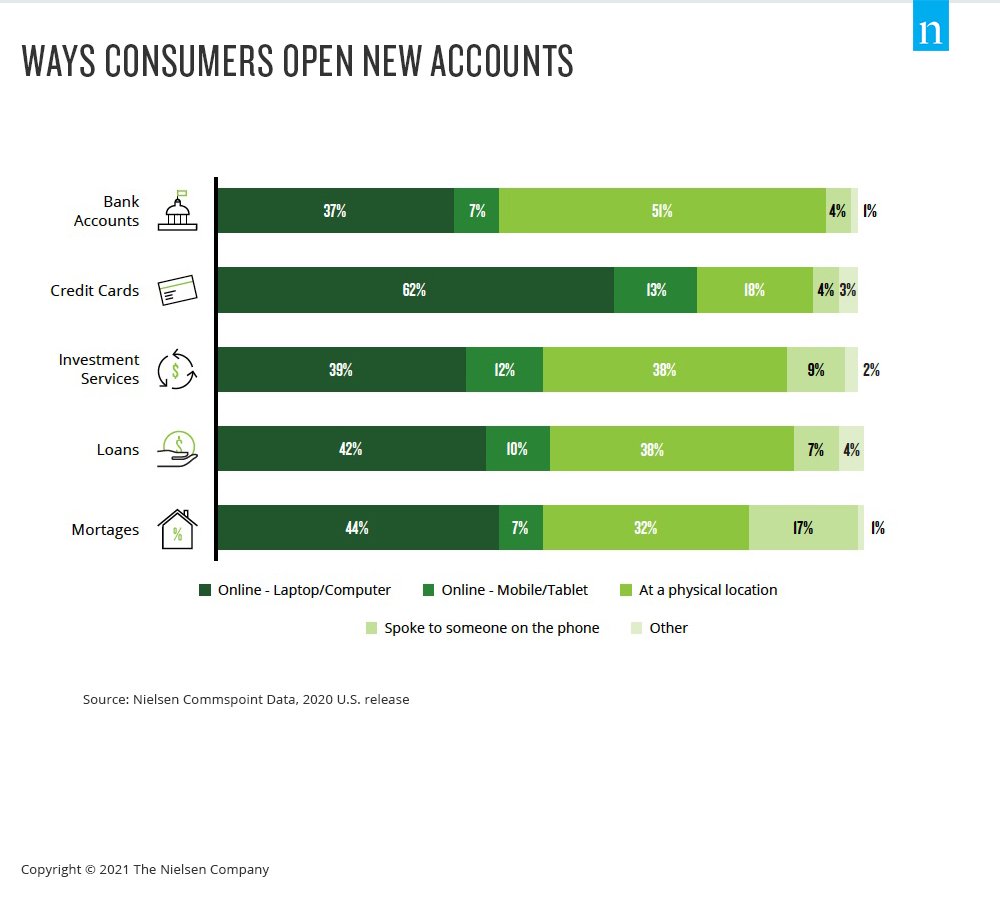

Even before the pandemic, 55% of Americans said they were using digital banking offerings, with an 11% increase in usage over the previous three years among consumers over 40. And Nielsen Commspoint data shows that online channels are becoming the dominant way consumers obtain most financial products, including credit cards and new bank accounts.

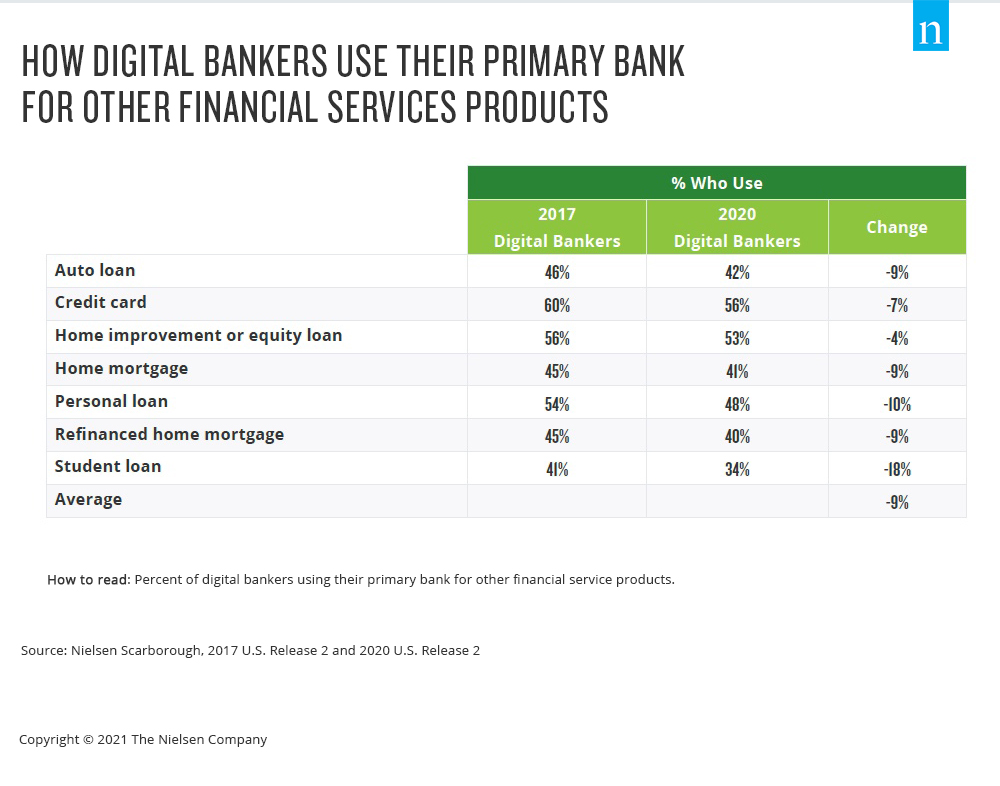

The downside amid the progressively digital landscape is that financial services consumers are increasingly gravitating to new companies—not their primary banks—for their financial services needs. To many people, banks are steadfast financial services institutions, but the relationship between traditional banks and consumers has been fragmenting for years. Fewer than half of U.S. bank customers consider their bank to be their primary financial services provider, according to data from Nielsen Scarborough, and the number is declining. What’s more, consumers are increasingly less inclined to use their primary bank for financial services products like home loans and credit cards.

Die technologiegestützte Demokratisierung hat dazu beigetragen, dass sich das Verhältnis zwischen Banken und Kunden immer mehr auflöst. Tatsächlich ist die Wahrscheinlichkeit, dass digitale Bankkunden ihre Hauptbank für zusätzliche Finanzdienstleistungen nutzen, um 20 % geringer als bei nicht-digitalen Bankkunden. Die Zunahme nicht-traditioneller Anbieter von Finanzdienstleistungen hat den gleichen Effekt wie neue Marktteilnehmer im Bereich Videostreaming: mehr Auswahl bedeutet mehr Möglichkeiten für die Verbraucher, sich zu informieren und auszuprobieren. Kombiniert man diese Auswahl mit der traditionell passiven Natur der Beziehungen zwischen Finanzdienstleistern und Verbrauchern, so ist ein neues Produkt oder eine neue Dienstleistung mit einer lautstarken Marketingaktion oft alles, was nötig ist, um die Menschen dazu zu bringen, über einen Wechsel nachzudenken.

Das bedeutet, dass die Nachfrage der Verbraucher nach digitalen Dienstleistungen zwar gestiegen ist, virtuelle Erlebnisse, die die traditionellen widerspiegeln, jedoch nicht alle Möglichkeiten ausschöpfen. In einer Welt, in der sich Gewohnheiten und Vorlieben geändert haben, sind die Vermarkter von Finanzdienstleistungen führend, indem sie auf sinnvolle Weise mit den Kunden in Kontakt treten - sie konzentrieren sich auf Always-on-Marketingstrategien, die Vertrautheit und Verbundenheit schaffen.

For additional insights, download our Evolving Customer Relationships for Financial Services Marketers report.